Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.991 questões

I. Créditos com a cessionária em um contrato de resseguro ou retrocessão.

II. O valor, respectivamente, dos prêmios de resseguro diferidos e dos prêmios de retrocessão diferidos, diretamente relacionados às provisões técnicas da cedente, líquidos de montantes pendentes de pagamento à contraparte, vencidos e a vencer.

III. Depósitos judiciais relacionados às provisões técnicas.

IV. Custos de aquisição diferidos referentes às despesas de corretagem, efetivamente liquidadas diretamente relacionadas ao valor do prêmio comercial e diferidas de acordo com a vigência de cada risco.

V. O valor da parcela da insuficiência das provisões técnicas, apurada no Teste de Adequação de Passivos (TAP), de responsabilidade de cessionária em um contrato de resseguro a retrocessão.

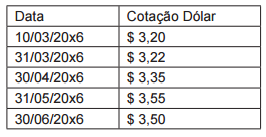

Uma determinada empresa efetuou em 10/03/20x6 um empréstimo bancário no valor de R$ 100.000,00. Foi estipulado no contrato de empréstimo que o mesmo seria atrelado à variação do dólar. O valor creditado na conta corrente da empresa foi de 98.500,00, já descontadas as taxas bancárias relacionadas a esse empréstimo. Considere a cotação do dólar apresentada na sequência e assinale a alternativa que apresenta o saldo da conta empréstimo na data de 30/06/20x6.

No que se refere à planificação contábil padrão das EFPC, julgue o item a seguir.

Comparado aos planos de contas das entidades comerciais e

industriais, o plano de contas padrão das EFPC apresenta a

vantagem de possuir melhor estruturação e maior flexibilidade

na criação e na modificação de rubricas.

No que se refere à planificação contábil padrão das EFPC, julgue o item a seguir.

As rubricas da planificação contábil das EFPC possuem

dez algarismos e sete níveis de escrituração.

Acerca do plano de gestão administrativa (PGA) das entidades fechadas de previdência complementar (EFPC), julgue o item subsequente.

Registrar as atividades relativas à gestão administrativa das

EFPC é a finalidade do ente contábil PGA.

Acerca do plano de gestão administrativa (PGA) das entidades fechadas de previdência complementar (EFPC), julgue o item subsequente.

O limite máximo para cobertura das despesas administrativas

referentes a determinado exercício equivale a 1% do total de

recursos garantidores dos planos de benefícios existentes no

último dia desse exercício ou a 9% da soma das contribuições

e dos benefícios dos planos nesse exercício.

Acerca do plano de gestão administrativa (PGA) das entidades fechadas de previdência complementar (EFPC), julgue o item subsequente.

Taxa de administração consiste de uma receita administrativa

do PGA cobrada com base em percentual incidente sobre a

soma das contribuições e dos benefícios dos planos geridos.

Com relação a planos de benefícios de caráter previdenciário, julgue o item que se segue.

Entre os planos de benefícios de caráter previdenciário, os de

contribuição definida são aqueles que apresentam maior risco

atuarial para os patrocinadores.

Com relação a planos de benefícios de caráter previdenciário, julgue o item que se segue.

Os benefícios do plano de aposentadoria complementar da

modalidade variável consistem de benefícios programáveis —

em montantes que dependem da poupança realizada pelo

participante, acrescida dos respectivos rendimentos — e

benefícios não programáveis (risco) — em valores previamente

definidos.