Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

I. Adiantamento para Futuro Aumento de Capital: compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos.

II. Reservas de Lucros: compreende as reservas constituídas com parcelas do lucro líquido das entidades para finalidades específicas.

III. Resultados Acumulados: compreende o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

Informações para a resolução da questão.

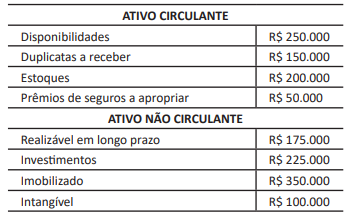

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

Diante dos dados apresentados, e de acordo com a NBC TG 18 (R3) – INVESTIMENTO EM COLIGADA, em Controlada e em Empreendimento Controlado em Conjunto, a Sociedade A efetuará, em suas demonstrações contábeis individuais, um registro de

1. O vendedor recebe ações da adquirente no valor de 50 se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

2. O vendedor recebe 50 ações da adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

3. O vendedor recebe 50 ações do adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20, e 100 ações se os lucros forem de pelo menos 40.

4. O vendedor recebe uma ação do adquirente para cada 1 de lucro superior a 10.

Considerando as informações apresentadas, o inspetor da CVM identificou que cada prestação contingente, em cada um dos cenários, será classificada, respectivamente, como:

Considerando as informações apresentadas, em 31 de dezembro de 2025, a empresa deve efetuar o seguinte lançamento contábil:

Julgue o item.

A demonstração das mutações do patrimônio líquido

deve adicionar ao resultado do período as receitas e as

despesas reconhecidas diretamente como alterações

no patrimônio líquido, isto é, que não passam pelo

resultado, além de considerar as contribuições e as

distribuições dos e aos proprietários.

Julgue o item.

O quociente patrimônio líquido/ativo total é um

indicador da independência financeira. É correto

afirmar que, quanto menor for esse indicador, maior

será a dependência financeira da entidade.

Julgue o item.

Os juros sobre o capital próprio, como despesa

financeira, não afetam o total do patrimônio e,

por conseguinte, não devem ser representados na

demonstração das mutações do patrimônio líquido.

Este era o único investimento da Cia. Rosa e era avaliado de acordo com o método de equivalência patrimonial.

Em 2023, a Cia. Verde reconheceu receitas de R$100.000 com a venda de produtos a terceiros. Os custos e as despesas relacionados à venda foram de R$60.000.

Em 31/12/2023, a Cia. Verde distribuiu a seus sócios R$10.000 em dividendos.

O saldo na conta Investimentos no balanço patrimonial da Cia. Rosa em 31/12/2023, sem considerar a incidência de impostos, foi de

• Deduções da receita bruta: 28.000; custo das mercadorias vendidas: 92.000; despesas operacionais: 103.000; outras receitas: 26.000; receita bruta de vendas: 227.000.

• As alíquotas do imposto de renda e contribuição social, incidentes sobre o lucro, somam 15%.

• No encerramento do exercício, após os procedimentos de apropriação do resultado, o patrimônio líquido da Cia. Maverick era composto das contas a seguir.

Com base nessa situação hipotética, julgue o item subsequente.

O valor do patrimônio líquido apurado ao final do período é de R$ 230.000.

Em 31/12/2023, a empresa Amigos Ltda. apresentava, em seu balanço patrimonial, um passivo exigível de R$ 2.400.000, sendo dois terços desse montante classificados como não circulante.

Na mesma data, o ativo total era 50% superior ao total de capitais de terceiros, sendo que 30% dele (do ativo total) é referente a direitos realizáveis no curso do exercício seguinte.

Ressalta‑se que o ativo não circulante é composto apenas de investimentos e ativo imobilizado.

Com base nessa situação hipotética, julgue o item abaixo.

O patrimônio líquido da entidade em 31/12/2023

equivalia a R$ 1.400.000.

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

Ao final do mês, em decorrência das transações havidas, a empresa apresentava um saldo líquido de ICMS a recolher em seu balanço patrimonial de R$ 765.

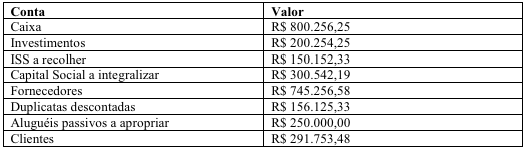

Sabendo que foi integralizado 52% do capital social subscrito da empresa e considerando que todos os valores apresentados estão em conformidade com as melhores práticas de contabilidade, assinale a alternativa CORRETA.