Questões de Concurso

Comentadas sobre patrimônio líquido em contabilidade geral

Foram encontradas 264 questões

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MG

Prova:

CESPE - 2009 - TRE-MG - Técnico Judiciário - Contabilidade |

Q449625

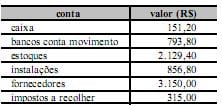

Contabilidade Geral

De acordo com a tabela acima, que mostra informações extraídas do balancete de verificação do Mercadinho Oriente Ltda. correspondente ao exercício findo em 31/12/2008, é correto afirmar que o patrimônio líquido desse mercadinho, no referido exercício, foi de

Q1308584

Contabilidade Geral

A Companhia Beta, sociedade de capital aberto listada no Novo Mercado, de acordo

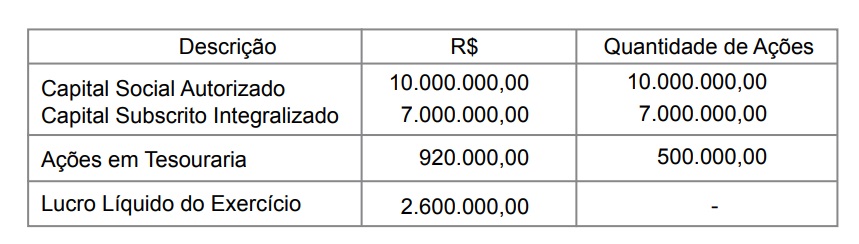

com o seu estatuto, deve distribuir dividendos obrigatórios de, no mínimo, 35% do

lucro líquido apurado no exercício findo em 31 de dezembro de 2007, ajustado pela

aplicação do percentual previsto no art. 193 da Lei nº. 6.404/76 referente à constituição

da reserva legal.

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197813

Contabilidade Geral

Considere as seguintes informações extraídas da contabilidade da Cia. Moinho de Ouro, relativas ao exercício findo em 31.12.2005:

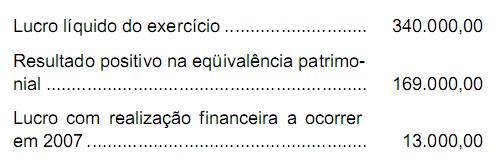

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Q1307160

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade, o patrimônio líquido

compreende os recursos próprios da entidade e seu valor é a diferença entre o valor do

ativo e o valor do passivo. Quando o valor do passivo for maior do que o valor do ativo,

a diferença deverá ser denominada e apresentada no balanço patrimonial como: