Questões de Concurso

Comentadas sobre outras demonstrações em contabilidade geral

Foram encontradas 175 questões

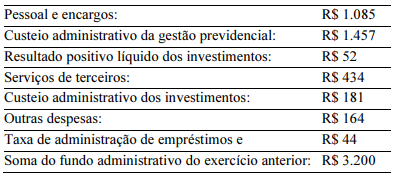

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

Houve reversão de fundo administrativo no período.

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

A sociedade empresária avaliava o estoque de acordo com o método PEPS (primeiro que entra, primeira que sai). No ano, os contadores constataram que a informação contábil seria mais relevante ao avaliar o estoque pelo método do custo médio ponderado móvel, procedendo com a modificação. Além disso, foi constatado que a conta Caixa não havia considerado a compra de estoques e foi realizado o reconhecimento contábil para ajustar o efeito no período em que a aplicação prática foi possível.

Assinale a opção que indica a demonstração contábil em que

deverão ser contabilizados, respectivamente, os efeitos

decorrentes da mudança do método de avaliação do estoque e

da diminuição na conta Caixa.

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

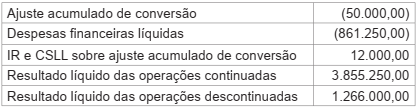

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

A partir das informações anteriores, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente, em reais, será igual a

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Os ajustes de exercícios anteriores, contabilizados em Lucros ou Prejuízos Acumulados, quando referentes à retificação de erros de exercícios anteriores não atribuíveis a fatos subsequentes, devem ter descrita sua natureza em notas explicativas e descrito o valor do ajuste.

I. As demonstrações contábeis são documentos que uma empresa elabora e divulga, com o objetivo de representar seu fluxo contábil e financeiro em um certo período.

II. Apesar de obrigatórias para algumas empresas, é importante elaborar as demonstrações contábeis para que se tornem uma espécie de "mapa" para os administradores, auxiliando nas tomadas de decisões em comparação com os períodos anteriores ao atual.

III. A elaboração das demonstrações contábeis (financeiras) acontecem ao fim do período do exercício pelo setor administrativo e contabilístico da empresa.

IV. A Demonstração do Resultado do Exercício é responsável pelas entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

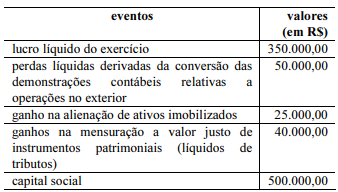

A demonstração de resultados abrangentes deve ser apresentada separadamente, ainda que esteja contemplada em uma coluna da demonstração de mutações do patrimônio líquido.

As variações relacionadas a outros resultados abrangentes de cada um dos componentes do patrimônio líquido devem ser apresentadas obrigatoriamente na demonstração das mutações do patrimônio líquido.

Em cada um do item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito das provisões e passivos e ativos contingentes.

Determinada empresa comercial possui duas ações judiciais

nas quais apela contra o que entende ser cobranças indevidas

da receita federal. Para amparar as obrigações presentes

nessas ações, foram constituídos depósitos judiciais relativos

aos valores questionados. Em relação à primeira ação,

os advogados consideram remota a chance de vitória da

empresa. A segunda ação tem mais chance de sucesso,

sendo possível que a empresa reverta as cobranças indevidas.

Nessa situação, a empresa não deve fazer qualquer

contabilização relativa a essas duas ações, devendo limitar-se

a divulgar uma nota explicativa apenas para a segunda ação.

Em cada um do item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito das provisões e passivos e ativos contingentes.

O nome comercial de determinada entidade, amplamente

reconhecido no mercado, vem sendo utilizado de forma

indevida por um concorrente. A empresa entrou com ação

pedindo que o concorrente pare de utilizar seu nome

comercial e a indenize pelas perdas provocadas pelo tempo

de uso indevido. Segundo avaliação do departamento jurídico

da entidade, a ação tem grande chance de sucesso e o

recebimento da indenização é provável. Nessa situação,

a entidade reclamante pode registrar o ativo provável,

desde que constitua nota explicativa detalhando sua origem.

I O objetivo das demonstrações contábeis é fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, por isso devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação da demonstração dos resultados abrangentes em relatório próprio quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

IV A demonstração de lucros e prejuízos acumulados é facultativa, pois não compõe o rol de demonstrações contábeis obrigatórias.

Assinale a opção correta.