Questões de Concurso

Comentadas sobre operações envolvendo tributos em contabilidade geral

Foram encontradas 28 questões

No momento da compensação das retenções na fonte com o imposto devido, há um ajuste contábil para registrar a diferença entre o valor retido e o valor efetivamente devido, podendo resultar em um crédito a favor da empresa ou em um pagamento adicional ao fisco.

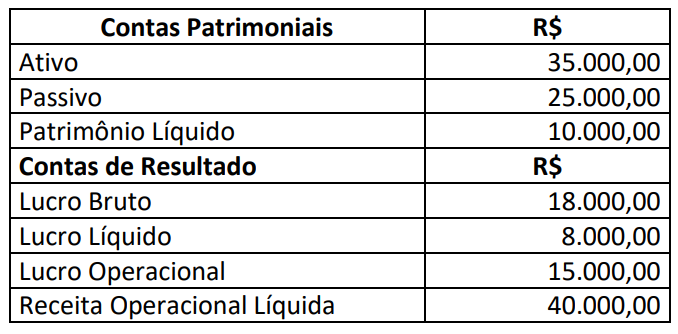

Considerando somente os dados apresentados, podemos afirmar que:

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

Os impostos e demais tributos devem ser excluídos dos

custos de aquisição para efeito de mensuração dos ativos

imobilizados, ainda que sejam tributos não recuperáveis.

Com relação aos diversos tipos de contabilização, julgue o item.

A alíquota efetiva de determinado imposto que integra

sua própria base de cálculo é inferior à sua alíquota

nominal.

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Para uma empresa que se encontra enquadrada no sistema de apuração de impostos pela não cumulatividade e que apresenta, hipoteticamente, em abril de 2019, receitas tributáveis da ordem de R$ 500.000,00, o valor do PIS – Programa de Integração Social será de:

(Obs.: Note que a empresa não tem qualquer benefício ou requer alíquota diferenciada)

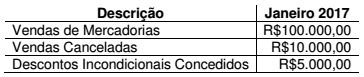

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

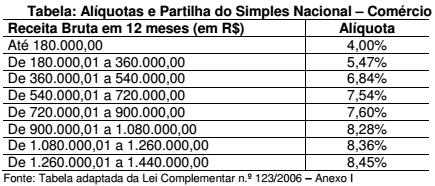

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2017. Nesse mês, realizou as seguintes transações:

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Considerando-se que essas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, a Sociedade Empresária apresentará:

A comercial S vendeu para a comercial T, ambas contribuintes do ICMS, um lote de mercadorias, para esta revender, nas seguintes condições, inclusas, em reais, na nota fiscal de venda:

Considerando-se as informações da comercial S, a base de cálculo para apurar o ICMS devido na operação, em reais, é