Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

Q77817

Contabilidade Geral

Em uma operação de compra de mercadorias para revenda no valor de R$ 400.000,00, com ICMS incluído no valor da nota fiscal à alíquota de 10% e a venda de 80% desta mesma mercadoria com a margem de 40%, ICMS à alíquota de 10%, observa-se que

Q74255

Contabilidade Geral

Assinale a alternativa que indique o critério de avaliação dos estoques adotado por uma Companhia que atribui às mercadorias os custos mais antigos.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2010 - BNDES - Técnico Administrativo |

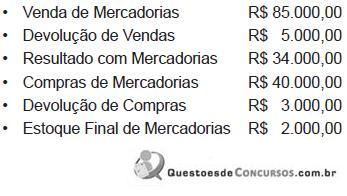

Q73960

Contabilidade Geral

Observe os dados extraídos do balancete de verificação da Companhia Pacífico S.A.

Sabendo-se que as compras e vendas estavam sujeitas a 20% de impostos, o estoque inicial de mercadorias era, em reais, de

Sabendo-se que as compras e vendas estavam sujeitas a 20% de impostos, o estoque inicial de mercadorias era, em reais, de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72789

Contabilidade Geral

É correto afirmar, com base nos dados apresentados, que o valor do estoque final de mercadorias para revenda é igual a R$ 4.980.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

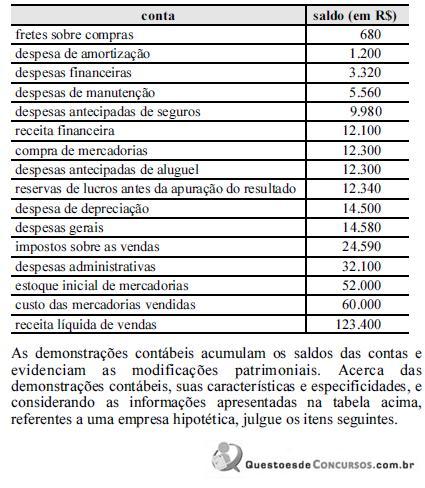

Q72779

Contabilidade Geral

Texto associado

Quanto à apuração de resultados contábeis, julgue os itens que se seguem.

Em ambiente inflacionário, quando um estoque é avaliado pelo método PEPS (primeiro que entra, primeiro que sai), o saldo da conta estoque é maior que o que seria apurado, caso o método de avaliação escolhido fosse a média ponderada móvel.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68875

Contabilidade Geral

A Cia. Fogo Eterno realizou as seguintes operações:

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68868

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor das compras a prazo de mercadorias e o valor do Custo das Mercadorias Vendidas, respectivamente, no exercício de 2009 da Cia. Charrua.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68866

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor das receitas decorrentes de "Vendas a Prazo" auferidas pela Cia. Charrua em 2009?

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67921

Contabilidade Geral

A empresa Futura recebeu R$ 50.000,00 em março, R$ 65.000,00 em abril e R$ 90.000,00 em junho, referentes a produtos a serem entregues em meses subsequentes. A empresa entregou em maio os produtos referentes ao recebimento de março e em junho os produtos referentes ao recebimento de abril e ainda não havia entregado os produtos referentes ao recebimento de maio. O valor da receita reconhecida, nos meses de maio e junho, no resultado da empresa, foi, respectivamente, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

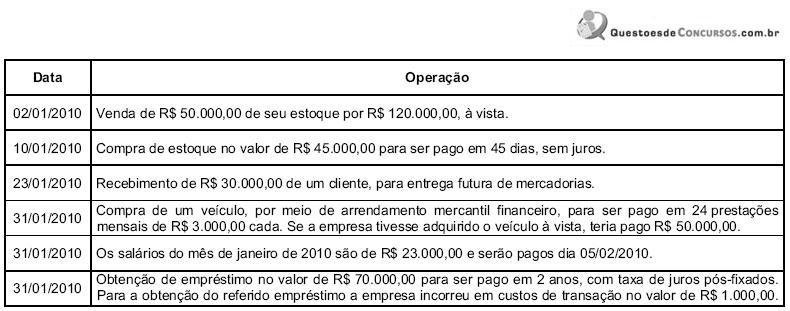

Q67919

Contabilidade Geral

A empresa Pedra Lascada S.A. é uma companhia de capital aberto e possuía, em 31/12/2009, saldos, em reais, nas seguintes contas:

Disponível: 50.000,00

Estoques de mercadorias: 60.000,00

Contas a pagar: 10.000,00

Capital Social: 100.000,00

Durante o mês de janeiro de 2010, a empresa realizou as seguintes operações:

Após o registro das operações acima, o Passivo da empresa Pedra Lascada S.A., em 31/01/2010, era, em reais,

Disponível: 50.000,00

Estoques de mercadorias: 60.000,00

Contas a pagar: 10.000,00

Capital Social: 100.000,00

Durante o mês de janeiro de 2010, a empresa realizou as seguintes operações:

Após o registro das operações acima, o Passivo da empresa Pedra Lascada S.A., em 31/01/2010, era, em reais,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66940

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

Entre os critérios de avaliação dos estoques UEPS, PEPS e o da média ponderada móvel, o critério UEPS é o que apresenta o maior saldo final de estoque no dia 30/1/2009.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66939

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

O valor total das compras dessa mercadoria ocorridas em janeiro de 2009 foi de R$ 4.050,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66938

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

Considerando-se o critério UEPS, no dia 20/1/2009, o saldo final do estoque foi de R$ 2.150,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66937

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

Com base no critério da média ponderada móvel, o saldo final do estoque no dia 7/1/2009 foi de R$ 1.792,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66936

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

O saldo final do estoque no dia 30/1/2009, se fosse utilizado o critério UEPS, seria de R$ 2.970,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66935

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

Considerando-se o critério da média ponderada móvel, o valor do custo das mercadorias vendidas no final do referido mês foi de R$ 1.008,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66934

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

No final do mês de janeiro de 2009, o valor total do custo das mercadorias vendidas, apurado com base no critério do PEPS, foi de R$ 1.080,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66916

Contabilidade Geral

Texto associado

O registro das operações de importação e exportação obedece a

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

Na data da aquisição de mercadorias no exterior o registro dos bens pelo preço de seu custo proporciona um débito na conta de mercadorias e um crédito na conta fornecedor, caso a aquisição tenha ocorrido a prazo.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66912

Contabilidade Geral

Texto associado

O registro das operações de importação e exportação obedece a

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

O registro do valor relativo à Contribuição para o Financiamento da Seguridade Social (COFINS) sobre aquisição de mercadorias à vista, advindas do exterior, proporciona um débito na conta de COFINS a recuperar, do ativo circulante, e um crédito no disponível.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66622

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Em um determinado período certa empresa apresentava os seguintes dados:

? Receita Operacional Bruta $ 8.400.

? Descontos incondicionais $ 560.

? Receitas Financeiras $ 700.

? Devoluções de Vendas $ 1.540.

Sobre a base de cálculo resultante incidirá PIS e COFINS cumulativo que são, em $, respectivamente de

? Receita Operacional Bruta $ 8.400.

? Descontos incondicionais $ 560.

? Receitas Financeiras $ 700.

? Devoluções de Vendas $ 1.540.

Sobre a base de cálculo resultante incidirá PIS e COFINS cumulativo que são, em $, respectivamente de