Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

Qual o lançamento correto a ser realizado no momento do pagamento?

- Foi realizada a compra de materiais para revenda no Comércio Mais, no dia 10 de julho, pelo preço de R$ 15.700, a forma de pagamento foi 70% à vista em espécie e o restante a prazo.

Com base na operação acima, assinale a correta forma de registro da mesma:

Quanto à contabilidade gerencial, julgue o item.

Em épocas inflacionárias, diante da perspectiva

de valorização (real) dos estoques, a empresa será

induzida a antecipar suas compras, desde que

compensável com o custo de oportunidade para o

financiamento desses ativos.

• O lojista concede desconto de 10% sobre o valor da etiqueta em todas as vendas à vista, independente da modalidade de pagamento;

• O cliente lojista efetuou o pagamento por meio de cartão de crédito;

• O valor líquido creditado ao lojista foi de R$ 102,60, já abatida a taxa de desconto da operadora da maquininha, que é de 5%;

• O preço de custo das mercadorias vendidas é de R$ 60,00.

Considerando, exclusivamente, as informações disponibilizadas, quanto o lojista receberia, a mais, se ele tivesse efetuado a venda à vista, recebido em espécie (dinheiro) ou PIX (sem tarifa) no ato da venda?

Quanto ao programa de contabilidade geral, julgue o item.

Os chamados descontos comerciais, concedidos,

incondicional e previamente, no momento da venda,

diretamente na nota fiscal, são tratados como deduções

de vendas e devem ser contabilizados destacadamente.

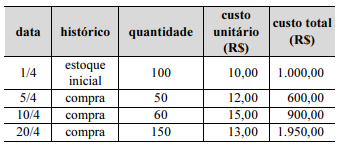

A tabela precedente apresenta a movimentação dos estoques no mês de abril de uma empresa que determina os custos dos seus estoques periodicamente e utiliza o método primeiro a entrar, primeiro a sair (PEPS) como critério de avaliação dos seus estoques. No final do mês de abril, o inventário físico dos estoques verificou que existiam 10 unidades no estoque da empresa.

Com base nessas informações, assinale a opção correta.

A Cia. ABC adquiriu, à vista, 1.000 unidades de mercadorias para revenda. As informações relacionadas à transação estão elencadas a seguir:

● Preço unitário da mercadoria: R$ 100,00

● ICMS: R$ 18,00 (o valor está embutido no preço unitário da mercadoria)

● Frete pago pela Cia. ABC para receber, em suas dependências, as mercadorias adquiridas: R$ 100,00

● Seguro de transporte das mercadorias, pago pelo próprio fornecedor das mercadorias: R$ 10,00

Considerando a situação hipotética apresentada, assinale a opção que apresenta o valor que deverá ser registrado na conta de estoques da Cia. ABC, em decorrência da aquisição das referidas mercadorias.