Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

I - Saldo de Caixa: R$ 620,00 II - Compra de mercadorias para revenda por R$ 240,00 dos quais 40% foram pagos ainda no mês de junho, e o saldo remanescente será liquidado apenas em julho de 2018. III - Venda de mercadorias à vista no mês de junho de 2018 por R$ 400,00 as quais lhe haviam custado R$ 240,00.

Após a contabilização das referidas operações no mês de junho de 2018, a conta de caixa apresentará o saldo de:

Foram levantatados os seguintes dados da contabillidade:

Estoque final de mercadorias R$ 40.000,00

Compra de mercadorias R$ 220.000,00

Devolução de compras R$ 20.000,00

Lucro Bruto R$ 330.000,00

Devolução de vendas R$ 80.000,00

Vendas de mercadorias R$ 880.000,00

Despesa de Salários R$ 25.000,00

As compras e vendas estavam sujeitas a impostos de 20%.

Os dados acima autorizam afirmar que o Estoque

Inicial de Mercadorias era de :

Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%; Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista; Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS; Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

De acordo com as informações apresentadas, segundo a NBC TG 16 (R2) – Estoques, combinada com a NBC TG 20 (R2) – Custos de Empréstimos, o valor final a ser registrado no Ativo Circulante – “Mercadorias para Revenda” é:

1 – Adquiriu imobilizado a prazo no valor de R$ 140.000,00; 2 – Considerando que seu estoque de mercadorias em 30/11 estava com saldo zero, adquiriu, a prazo, mercadorias para revenda no valor total de R$ 160.000,00 com ICMS destacado na NF de 18%; 3 – Recebeu de seus clientes R$ 180.000,00 referente a vendas a prazo realizadas no mês de novembro; 4 – Efetuou vendas a prazo de mercadorias no valor de R$ 200.000,00 com ICMS destacado na NF de 12%, ao custo de R$ 105.000,00; 5 – Incorreu em despesas com pessoal no valor de R$ 14.000,00 a serem pagas em janeiro/2019; 6 – Obteve empréstimo no Banco no valor de R$ 60.000,00 com juros de 4% ao mês. Em 31/12 efetuou pagamento de uma parcela no valor de R$ 12.000,00 junto com a parcela de juros do mês; 7 – Efetuou pagamento de salários referente ao mês de novembro/2018 no valor de R$ 12.000,00; 8 – Incorreu em despesas de encargos sociais incidentes sobre a folha do mês no valor de R$ 3.200,00, a serem pagas em janeiro/2019; 9 – Vendeu em 31/12/2018 equipamento adquirido por R$ 85.000,00 para uso próprio em 10/01/2015, com vida útil estimada de 10 anos e valor residual de R$ 10.000,00. O equipamento foi vendido por R$ 50.000,00 (a empresa adota o método linear para cálculo da depreciação); 10 – Contratou seguro contra incêndios em 02/12/2018, com vigência de 12 meses, pelo qual pagou à vista um prêmio de R$ 24.000,00.

Considerando as transações ocorridas o resultado apurado no mês de dezembro de 2018 foi:

Produto Valor de aquisição Valor realizável líquido Produto A 92.000,00 89.000,00 Produto B 87.000,00 90.000,00 Produto C 54.000,00 52.000,00

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

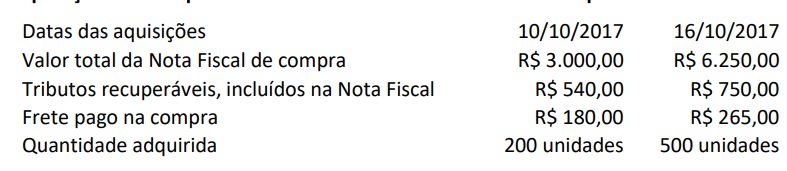

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

A empresa Estoque S.A. utiliza um sistema de ficha de controle de estoque de matéria prima de número 001, apresentada no quadro a seguir. O saldo inicial dessa matéria, em fevereiro de 2019, apresentava data de vencimento em setembro de 2019.

A empresa Estoque S.A. utiliza um sistema de ficha de controle de estoque de matéria prima de número 001, apresentada no quadro a seguir. O saldo inicial dessa matéria, em fevereiro de 2019, apresentava data de vencimento em setembro de 2019.

A empresa Estoque S.A. utiliza um sistema de ficha de controle de estoque de matéria prima de número 001, apresentada no quadro a seguir. O saldo inicial dessa matéria, em fevereiro de 2019, apresentava data de vencimento em setembro de 2019.

A empresa Estoque S.A. utiliza um sistema de ficha de controle de estoque de matéria prima de número 001, apresentada no quadro a seguir. O saldo inicial dessa matéria, em fevereiro de 2019, apresentava data de vencimento em setembro de 2019.

A Companhia Tajay é um comércio varejista e no final do dia 30/11/2019 foi surpreendida com o roubo da totalidade do seu estoque de mercadorias para revenda.

Para determinar o valor roubado, considere as seguintes informações do mês de novembro de 2019:

• O valor do saldo da conta “estoques de mercadorias para revenda” no início do mês era de R$ 50.000. • A receita líquida de vendas de novembro foi de R$ 200.000, tendo recebido R$ 80.000 à vista e o restante registrado na conta do ativo circulante “Duplicatas a receber”. • No início de novembro o saldo da conta “Duplicatas a receber” era devedor em R$ 3.000. Durante o mês, essa conta recebeu um total de créditos de R$ 55.000, em decorrência de recebimentos de clientes. • A conta “Fornecedores a pagar” registra as obrigações de compras a prazo de mercadorias para revenda. No início de novembro o saldo dessa conta era credor em R$ 20.000. Durante o mês, ela recebeu um total de R$ 50.000 em débitos, que são referentes a pagamentos efetuados pela empresa aos seus fornecedores, de quem comprou a prazo. Ao final de novembro o saldo da conta “Fornecedores a pagar” era credor em R$ 35.000. • A Companhia Tajay tem por política comercial sempre obter uma margem bruta de 50% sobre o valor da receita líquida de vendas de mercadorias. • O valor das compras à vista de mercadorias para revenda foi de R$ 40.000. • As despesas operacionais do mês foram de R$ 25.000. • Houve a devolução de compras de mercadorias no valor de R$ 10.000.

Então, o valor roubado do estoque de mercadorias

para revenda foi de:

Uma empresa adquiriu, mercadorias pelo preço de R$ 500.000,00. Nesse valor, estavam inclusos R$ 50.000,00 referentes aos tributos recuperáveis e R$ 20.000,00 de tributos não recuperáveis. Pelo montante da transação, a empresa obteve um desconto incondicional no valor de R$ 50.000,00, sabendo-se ainda que, na mesma operação, incorreram nos seguintes gastos:

• Transporte sobre as compras das mercadorias até a sede da empresa no valor de R$ 10.000,00.

• Imposto de Importação no valor de R$ 10.000,00.

• Seguro para transporte das mercadorias até a sede da empresa no valor de R$ 5.000,00.

Com base nas informações apresentadas, é correto afirmar que o custo de aquisição das mercadorias adquiridas por essa empresa foi

Com relação ao controle de estoques, julgue o próximo item.

A necessidade de escolha de um método de avaliação de

estoques decorre da instabilidade de preços. Caso se tenha uma

economia com preços perfeitamente estáveis, qualquer que seja

o método adotado, o resultado será o mesmo.

Com relação ao controle de estoques, julgue o próximo item.

Na compra de mercadorias pelo sistema de inventário

permanente, devem-se lançar estoques de mercadorias e ICMS

a recolher a débito e, em contrapartida, fornecedores ou caixa

a crédito.