Questões de Concurso

Comentadas sobre operações com mercadorias em contabilidade geral

Foram encontradas 196 questões

Para registrar uma devolução de compras de mercadorias adquiridas à vista, considerando-se que a empresa adote o método da conta mista com inventário periódico, será adequado o lançamento a débito da conta caixa e a crédito da conta compras canceladas.

A empresa comercial Reca Ltda. utiliza o método de inventário permanente em suas atividades.Durante o mês de abril de 2017, apresentou a seguinte movimentação em estoques, desconsiderando impostos.

Utilizando o critério UEPS (último que entra, primeiro que

sai) para avaliar os estoques, qual é o montante do custo

da mercadoria vendida (CMV) do mês de abril?

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

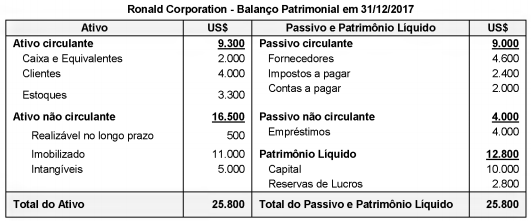

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

• No mês de janeiro 10 unidades de bolas foram vendidas a R$ 80,00. • Em fevereiro, o preço diminuiu para R$ 60,00 e 15 unidades de bolas foram vendidas. • Em março, o preço diminuiu para R$ 40,00 e 30 unidades de bolas foram vendidas. • Em abril, o preço passou para R$ 60,00 e 20 unidades de bolas foram vendidas. •Já em maio e em junho, o preço era de R$ 65,00 e 18 unidades de bolas foram vendidas no total.

Com base nas informações anteriores e na NBC TG 16 (R2) – Estoques, assinale o valor do Lucro Antes do Imposto de Renda e Contribuição Social (LAIRCS) da loja no primeiro semestre de 2018, considerando que não houve outras transações.

Julgue o item que se segue, relativo ao registro de fatos contábeis típicos.

Para uma empresa que utilize o sistema de inventário

periódico baseado na conta de mercadorias com função

desdobrada, o valor de estoque existente pode ser conhecido

a qualquer momento mediante a verificação do saldo da conta

de mercadorias.

Julgue o item que se segue, relativo ao registro de fatos contábeis típicos.

A avaliação do estoque de mercadorias de uma empresa

pelo método do preço específico é feita por meio do cálculo

do custo das mercadorias vendidas ao final do período

de apuração, levando-se em conta a média ponderada dos

valores de aquisição e do estoque inicial.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a venda de mercadorias gerou um resultado com mercadorias

de R$ 4.500.

A respeito dessa situação hipotética, julgue o próximo item.

A aquisição de mercadorias para revenda, quando classificável na conta mencionada, gerará uma contrapartida em conta de fornecedores ou de caixa e equivalentes.

A respeito dessa situação hipotética, julgue o próximo item.

No plano de contas da sociedade, a conta descrita integra o ativo disponível.

Em 01/01/2018, ela possuía 20 cadernos em seu estoque, sendo que cada unidade estava avaliada a R$ 16,00.

Durante o mês de janeiro de 2018, ocorreram as seguintes operações em relação a este caderno:

• Venda de 8 unidades por R$ 30,00 cada; • Compra de 30 unidades por R$ 24,00 cada; • Venda de 18 unidades por R$ 35,00 cada.

Assinale a opção que indica o valor do Custo das Mercadorias Vendidas relacionado aos cadernos de capa dura, em 31/01/2018.

As seguintes transações aconteceram no segundo trimestre de 2018, em relação ao batom:

• Abril: compra de 20 unidades por R$ 25,00 cada e venda de 80 unidades, por R$ 50,00 cada. • Maio: compra de 140 unidades por R$ 28,00 cada e venda de 120 unidades, por R$ 60,00 cada. • Junho: compra de 100 unidades por R$ 30,00 cada e venda de 90 unidades, por R$ 65,00 cada.

O frete fixo de R$ 50,00 foi pago pelo fornecedor em todas as transações.

Assinale a opção que indica o valor aproximado do estoque final de batom, em 30/06/2018, considerando que a loja usa o método do custo médio para avaliar o seu estoque e possui inventário permanente.

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/2016:

Caixa: R$ 250.000,00.

Capital Social: R$ 250.000,00.

No ano de 2017, aconteceram os seguintes fatos:

• Compra à vista de R$ 200.000, em estoque.

• Venda à vista de metade do estoque por R$ 160.000,00.

Assinale a opção que indica o valor do saldo da conta patrimonial referente ao ICMS, em 31/12/2017, considerando alíquota do ICMS de 18%.

Uma fábrica vendia chaveiros para revendedores. Em 30/04/2018, ela não tinha chaveiros em estoque.

Durante o mês de maio de 2018, a fábrica realizou as seguintes operações:

• Em 02/05, adquiriu 40 unidades do chaveiro por R$ 30 cada.

• Em 10/05, adquiriu 100 unidades do chaveiro por R$ 32 cada.

• Em 15/05, vendeu 120 unidades do chaveiro por R$ 50 cada.

• Em 20/05, comprou 200 unidades do chaveiro por R$ 36 cada.

• Em 28/05, vendeu 140 unidades do chaveiro por R$ 55 cada.

Assinale a opção que indica o valor do estoque final, em 31/05/2018, dado que a fábrica utiliza o método PEPS para avaliar o seu estoque.

Uma loja, que vende apenas um tipo de estojo, possui um contrato com seu fornecedor, segundo o qual, ela não precisa pagar o frete, caso a compra seja de uma quantidade superior a 30 unidades. Se a compra é de até 30 unidades, o frete é fixo, no valor de R$ 100.

Em 01/06/2018, o estoque da loja era formado por dez unidades de estojo e estava avaliado em R$ 130.

No mês de junho aconteceram as seguintes operações:

• compra de 20 unidades, por R$ 14 cada.

• venda de 15 unidades, por R$ 40 cada.

• compra de 35 unidades, por R$ 22 cada.

• venda de 20 unidades, por R$ 42 cada.

Assinale a opção que indica o lucro bruto da loja, em 30/06/2018, considerando que ela utiliza, para avaliar seus estoques, o método do custo médio ponderado móvel.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

Onde:

Y = total dos custos indiretos de manutenção.

= intercepto.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório. É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

= 1.000.000 e

= 1.000.000 e  = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

= 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.I. A cana colhida foi mensurada ao valor justo menos as despesas de venda no ponto da colheita e reconhecida nos Estoques de Produtos Agrícolas (Ativo Circulante). II. Os estoques de adubos, fertilizantes e defensivos agrícolas foram avaliados pelo custo de aquisição, haja vista que o valor de custo é menor que o valor realizável líquido. III. As lavouras de cana-de-açúcar foram mensuradas pelo valor justo, utilizando a abordagem de preços de mercado dessa commodity, deduzido das despesas com vendas e custos a incorrer, a partir da pré-colheita.

Considerando-se apenas as informações apresentadas, é correto afirmar que essa companhia atendeu ao que dispõe as normas NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e NBC TG 16 (R2) – ESTOQUES no que consta em: