Questões de Concurso

Sobre notas explicativas na contabilidade geral em contabilidade geral

Foram encontradas 290 questões

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

As notas explicativas às demonstrações contábeis devem

tratar das informações relevantes que ocorrerem durante o

exercício social e que possam afetar o processo de decisão

dos usuários externos da informação.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

Companhias abertas de capital fechado cujo patrimônio

líquido seja inferior a R$ 2.000.000 são dispensadas da

elaboração de notas explicativas.

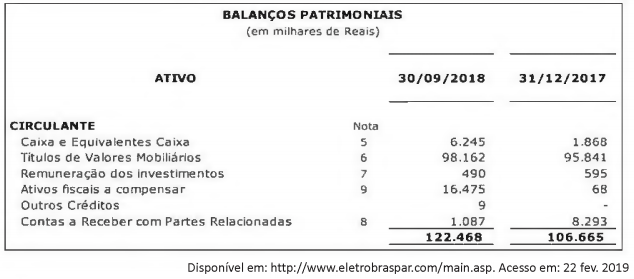

As informações financeiras intermediárias publicadas pela Eletrobrás Participações S.A. - Eletropar, referentes ao trimestre findo em 30 de setembro de 2018, apresentavam em seu balanço patrimonial os respectivos saldos nas contas do ativo circulante:

As notas explicativas publicadas informam que as aplicações financeiras em Títulos e Valores Mobiliários

"encontram-se em fundos de investimento financeiro extramercado, que têm como meta a rentabilidade em

função da taxa média da Selic". De acordo com o Pronunciamento Técnico CPC 48 "Instrumentos Financeiros"

e demais normas aplicáveis às empresas públicas, os títulos e valores mobiliários apresentados devem ser

classificados pela entidade como mensurados

Uma entidade é ré em duas ações judiciais. De acordo com os seus advogados, é possível a condenação da entidade na primeira ação, pois há jurisprudência favorável tanto à tese dos autores quanto à tese de defesa; na segunda ação, a probabilidade de condenação da entidade é remota, pois as decisões judiciais têm sido contrárias à tese da parte autora.

Nessa situação hipotética, a entidade deve

I. Políticas contábeis que sejam genéricas, independentemente de serem, ou não, aplicáveis à entidade.

II. Os principais critérios de avaliação dos elementos patrimoniais.

III. Bases e políticas não específicas da entidade.

IV. Bases e políticas referentes a itens não relevantes.

Está(ão) CORRETO(S) apenas o(s) item(ns)

As demonstrações contábeis intermediárias devem incluir, pelo menos, os seguintes componentes:

I. Balanço patrimonial condensado.

II. Demonstração condensada do resultado e do resultado abrangente.

III. Demonstração condensada das mutações do patrimônio líquido e do fluxo de caixa.

IV. Notas explicativas condensadas.

Está(ão) CORRETO(S) o(s) item(ns)

I. As notas explicativas contêm informação mais fidedigna e relevante, comparativamente à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis. II. Os outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação) que são reconhecidos na demonstração do resultado como requerido ou permitido pelas normas, interpretações e comunicados técnicos emitidos pelo CFC. III. O ajuste de reclassificação é o valor reclassificado para o resultado no período corrente que foi inicialmente reconhecido como outros resultados abrangentes no período corrente ou em período anterior.

Dentre as afirmações acima mencionadas,identifique as afirmativas corretas.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

A companhia deve incluir, nas notas explicativas, os investimentos em cada sociedade coligada ou controlada correspondente a no mínimo 10% do valor de seu patrimônio líquido.

As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

Assinale a única alternativa onde consta uma informação que não possui obrigatoriedade de menção nas notas explicativas:

( ) De acordo com o CPC 26, as Notas Explicativas precisam conter o resumo das políticas contábeis significativas, a declaração de conformidade e passivos contingentes, nessa ordem. ( ) As Notas Explicativas devem indicar os efeitos das mudanças de critérios contábeis. ( ) A informação de suporte de itens apresentados nas demonstrações contábeis deve ser ordenada pela relevância e materialidade que apresenta. ( ) As Notas Explicativas devem auxiliar os usuários a compreender as demonstrações contábeis e compará-las com demonstrações de outras entidades. ( ) Os passivos contingentes e compromissos contratuais não reconhecidos devem ser apresentados nas Notas Explicativas pelo seu grau de risco inerente, antes mesmo de apresentação da base para a elaboração das demonstrações contábeis.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.