Questões de Concurso

Comentadas sobre notas explicativas na contabilidade geral em contabilidade geral

Foram encontradas 32 questões

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

As notas explicativas às demonstrações contábeis devem

tratar das informações relevantes que ocorrerem durante o

exercício social e que possam afetar o processo de decisão

dos usuários externos da informação.

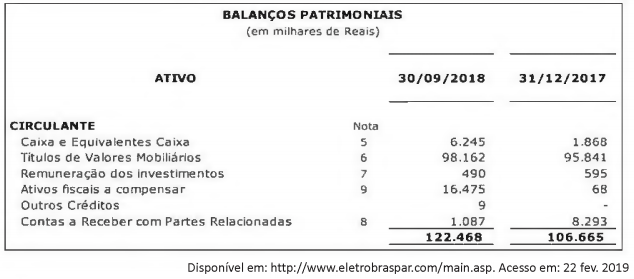

As informações financeiras intermediárias publicadas pela Eletrobrás Participações S.A. - Eletropar, referentes ao trimestre findo em 30 de setembro de 2018, apresentavam em seu balanço patrimonial os respectivos saldos nas contas do ativo circulante:

As notas explicativas publicadas informam que as aplicações financeiras em Títulos e Valores Mobiliários

"encontram-se em fundos de investimento financeiro extramercado, que têm como meta a rentabilidade em

função da taxa média da Selic". De acordo com o Pronunciamento Técnico CPC 48 "Instrumentos Financeiros"

e demais normas aplicáveis às empresas públicas, os títulos e valores mobiliários apresentados devem ser

classificados pela entidade como mensurados

Uma entidade é ré em duas ações judiciais. De acordo com os seus advogados, é possível a condenação da entidade na primeira ação, pois há jurisprudência favorável tanto à tese dos autores quanto à tese de defesa; na segunda ação, a probabilidade de condenação da entidade é remota, pois as decisões judiciais têm sido contrárias à tese da parte autora.

Nessa situação hipotética, a entidade deve

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Caso uma empresa tenha modificado os critérios contábeis

durante determinado exercício, esse fato deverá ser

evidenciado na demonstração das mutações do patrimônio

líquido referente ao mesmo exercício.

I. As notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

II. Os outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação) que são reconhecidos na demonstração do resultado como requerido ou permitido pelas normas, interpretações e comunicados técnicos emitidos pelo CFC.

III. O ajuste de reclassificação é o valor reclassificado para o resultado no período corrente que foi inicialmente reconhecido como outros resultados abrangentes no período corrente ou em período anterior.

Está(ão) correta(s) a(s) afirmativa(s):

Os créditos existentes entre sociedades coligadas e controladas, de um lado, e as respectivas sociedades participantes e controladoras, de outro, devem ser detalhados nas notas explicativas.

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em