Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158289

Contabilidade Geral

Texto associado

Os denominados princípios fundamentais de contabilidade são macrorregras para a política informativa

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

Como resultado da observância do princípio da oportunidade, desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito mesmo na hipótese de somente existir razoável certeza de sua ocorrência.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158288

Contabilidade Geral

Texto associado

Os denominados princípios fundamentais de contabilidade são macrorregras para a política informativa

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

O patrimônio pertence à entidade, mas a recíproca não é verdadeira. A soma ou agregação de patrimônios autônomos não resulta em nova entidade, mas em uma unidade de natureza econômico-contábil.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158285

Contabilidade Geral

Texto associado

Os denominados princípios fundamentais de contabilidade são macrorregras para a política informativa

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

A situação-limite na aplicação do princípio da continuidade é aquela em que há a completa cessação das atividades da entidade, quando determinados ativos, como, por exemplo, os valores diferidos, deixarão de ostentar tal condição, passando à condição de receitas.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158284

Contabilidade Geral

Texto associado

Os denominados princípios fundamentais de contabilidade são macrorregras para a política informativa

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

No reconhecimento de exigibilidades, o princípio da prudência envolve sempre o elemento incerteza em algum grau, pois, havendo certeza, cabe, simplesmente, o reconhecimento dela, segundo o princípio da oportunidade.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158283

Contabilidade Geral

Texto associado

Os denominados princípios fundamentais de contabilidade são macrorregras para a política informativa

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

Segundo o princípio da competência, considerar-se-á realizada a receita quando da extinção, parcial ou total, de um passivo, qualquer que seja o motivo, se ocorrer desaparecimento concomitante de um ativo de valor igual ou maior.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154127

Contabilidade Geral

Texto associado

A contabilização de operações típicas das empresas exige a

elaboração de um plano de contas para cada segmento de

atuação. O plano de contas é elaborado pela empresa, e

geralmente, pode variar dentro do mesmo segmento. Acerca do

plano de contas, dos registros contábeis e das características

dos componentes patrimoniais, julgue os itens que se seguem.

elaboração de um plano de contas para cada segmento de

atuação. O plano de contas é elaborado pela empresa, e

geralmente, pode variar dentro do mesmo segmento. Acerca do

plano de contas, dos registros contábeis e das características

dos componentes patrimoniais, julgue os itens que se seguem.

Uma característica intrínseca dos componentes do passivo é a sua exigibilidade imediata ou futura. Os passivos devem ser contabilizados quando proporcionam algum vínculo a ativo ou conta de resultado. Há obrigações que advêm de contratos escritos e outras que, pelo princípio da prudência, devem ser registradas mesmo como resultado de negociações verbais.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52913

Contabilidade Geral

Sabe-se que o método contábil apresenta algumas limitações. Tais limitações podem fazer com que os relatórios contábeis, elaborados pela Contabilidade, não expressem totalmente a realidade econômica da entidade.

Nesse enfoque, sua maior limitação está no fato de o(a)

Nesse enfoque, sua maior limitação está no fato de o(a)

Q51682

Contabilidade Geral

Com base na Resolução CFC 1.120/08, analise as afirmativas a seguir:

I. As variações cambiais resultantes de conversão das demonstrações contábeis para moeda diferente da moeda funcional devem ser reconhecidas em conta específica no resultado não-operacional.

II. As variações cambiais que surgem da liquidação de itens monetários ao converter itens monetários por taxas diferentes daquelas pelas quais foram inicialmente convertidas durante o período, ou em demonstrações contábeis anteriores, devem ser reconhecidas como receita ou despesa no período em que surgirem, com exceção das variações cambiais de itens monetários que fazem parte do investimento líquido da entidade que reporta em uma entidade no exterior.

III. Uma entidade pode apresentar suas demonstrações contábeis em qualquer moeda (ou moedas).

Assinale:

I. As variações cambiais resultantes de conversão das demonstrações contábeis para moeda diferente da moeda funcional devem ser reconhecidas em conta específica no resultado não-operacional.

II. As variações cambiais que surgem da liquidação de itens monetários ao converter itens monetários por taxas diferentes daquelas pelas quais foram inicialmente convertidas durante o período, ou em demonstrações contábeis anteriores, devem ser reconhecidas como receita ou despesa no período em que surgirem, com exceção das variações cambiais de itens monetários que fazem parte do investimento líquido da entidade que reporta em uma entidade no exterior.

III. Uma entidade pode apresentar suas demonstrações contábeis em qualquer moeda (ou moedas).

Assinale:

Ano: 2008

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2008 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q26259

Contabilidade Geral

A suspensão das atividades da entidade ou a queda do seu nível de ocupação pode provocar efeitos na utilidade de determinados ativos e até mesmo a perda integral de seu valor.

Essa afirmação fornece a base que caracteriza o Princípio Contábil da

Essa afirmação fornece a base que caracteriza o Princípio Contábil da

Q24735

Contabilidade Geral

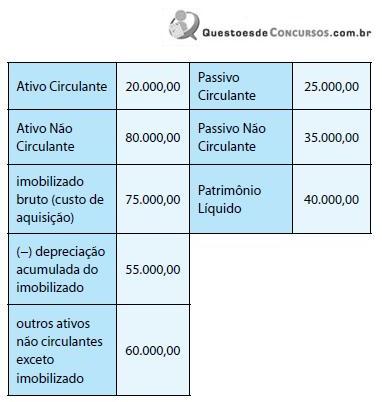

Em consonância à Resolução CFC 1.110/07, determine o valor do Ativo Permanente da Cia. Churrasqueira a ser apurado logo após o reconhecimento contábil do teste de recuperabilidade do valor contábil do imobilizado.

Sabe-se que:

. o valor de mercado desse imobilizado, na data do teste, é $23.000,00. Caso a Cia. Churrasqueira vendesse o equipamento, na data do teste (t), incorreria em gastos associados a tal transação no montante de $5.000,00;

. caso a Cia. Churrasqueira não vendesse o imobilizado e continuasse utilizando-o no processo produtivo, seria capaz de produzir mais 4.000 unidades do produto Espeto no próximo ano (t+1); 3.000 unidades do produto Espeto em t+2; 2.000 unidades do produto Espeto em t+3; 1.000 unidades do produto Espeto em t+4 e 500 unidades do produto Espeto em t+5. (Assuma que a produção anual ocorra no final de cada ano.) Ao final desse período (no final de t+5), o imobilizado poderia ser comercializado por $2.000,00, e a Cia. Churrasqueira incorreria em gastos associados a tal transação no montante de $400,00. O preço de venda do produto Espeto é $12,00 por unidade. Os gastos médios incorridos na produção e venda de uma unidade de produto Espeto é $9,50;

. a Cia. Churrasqueira é sediada num paraíso fiscal; portanto, ignore qualquer tributo;

. o custo de capital da Cia. Churrasqueira é 20% ao ano;

. o Balanço Patrimonial da Cia. Churrasqueira apurado em 31/12/2008 imediatamente antes de o teste de recuperabilidade em tela ter sido reconhecido contabilmente é o seguinte:

Sabe-se que:

. o valor de mercado desse imobilizado, na data do teste, é $23.000,00. Caso a Cia. Churrasqueira vendesse o equipamento, na data do teste (t), incorreria em gastos associados a tal transação no montante de $5.000,00;

. caso a Cia. Churrasqueira não vendesse o imobilizado e continuasse utilizando-o no processo produtivo, seria capaz de produzir mais 4.000 unidades do produto Espeto no próximo ano (t+1); 3.000 unidades do produto Espeto em t+2; 2.000 unidades do produto Espeto em t+3; 1.000 unidades do produto Espeto em t+4 e 500 unidades do produto Espeto em t+5. (Assuma que a produção anual ocorra no final de cada ano.) Ao final desse período (no final de t+5), o imobilizado poderia ser comercializado por $2.000,00, e a Cia. Churrasqueira incorreria em gastos associados a tal transação no montante de $400,00. O preço de venda do produto Espeto é $12,00 por unidade. Os gastos médios incorridos na produção e venda de uma unidade de produto Espeto é $9,50;

. a Cia. Churrasqueira é sediada num paraíso fiscal; portanto, ignore qualquer tributo;

. o custo de capital da Cia. Churrasqueira é 20% ao ano;

. o Balanço Patrimonial da Cia. Churrasqueira apurado em 31/12/2008 imediatamente antes de o teste de recuperabilidade em tela ter sido reconhecido contabilmente é o seguinte:

Q24731

Contabilidade Geral

O Conselho Federal de Contabilidade define contingência passiva como:

1. uma possível obrigação presente cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade; ou

2. uma obrigação presente que surge de eventos passados, mas que não é reconhecida porque:

2.1. é improvável que a entidade tenha de liquidála; ou

2.2. o valor da obrigação não pode ser mensurado com suficiente segurança.

A contingência ativa é um possível ativo, decorrente de eventos passados, cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade. O tratamento a ser dado a elas consta na Resolução 1.066, que prevê, respeitadas as peculiaridades de cada situação, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

1. uma possível obrigação presente cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade; ou

2. uma obrigação presente que surge de eventos passados, mas que não é reconhecida porque:

2.1. é improvável que a entidade tenha de liquidála; ou

2.2. o valor da obrigação não pode ser mensurado com suficiente segurança.

A contingência ativa é um possível ativo, decorrente de eventos passados, cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade. O tratamento a ser dado a elas consta na Resolução 1.066, que prevê, respeitadas as peculiaridades de cada situação, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Contabilidade |

Q19923

Contabilidade Geral

Texto associado

Acerca dos princípios fundamentais de contabilidade e

divulgação das demonstrações contábeis, julgue os

seguintes itens.

divulgação das demonstrações contábeis, julgue os

seguintes itens.

O princípio da prudência preconiza que o valor do ativo deve ser registrado pelo menor valor entre custo e valor de mercado. Com relação ao registro do passivo, o mesmo princípio determina que deve ocorrer o oposto. Desse modo, aumentos ou diminuições de valores nos saldos de contas de ativo ou passivo decorrentes de avaliações a preço de mercado serão registradas na conta de ajustes de avaliação patrimonial na demonstração do resultado do exercício.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Contabilidade |

Q19922

Contabilidade Geral

Texto associado

Acerca dos princípios fundamentais de contabilidade e

divulgação das demonstrações contábeis, julgue os

seguintes itens.

divulgação das demonstrações contábeis, julgue os

seguintes itens.

Ocorrendo o registro dos ajustes a valor de mercado dos ativos advindos de operações de longo prazo, o princípio do registro pelo valor original não será obedecido.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16097

Contabilidade Geral

Sobre os enunciados dos Princípios Fundamentais de Contabilidade, estabelecidos na Resolução n. 750/1993, são apresentadas as seguintes assertivas:

I. desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito, de imediato e com a extensão correta, independentemente das causas que as originaram, mesmo na hipótese de somente existir razoável certeza de sua ocorrência.

II. após sua integração ao patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrínsecos, admitindo-se, tão-somente, sua reavaliação e atualização monetária e a decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos do patrimônio líquido.

III. consideram-se realizadas as receitas sempre que houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

IV. quando da classifi cação e avaliação das mutações patrimoniais, quantitativas e qualitativas, devem ser consideradas a continuidade ou não da entidade, bem como sua vida defi nida ou provável, pois infl uencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível.

V. quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade, deve-se escolher a hipótese de que resulte menor patrimônio líquido.

Considerando que a seqüência das assertivas apresentadas não guarda necessariamente correlação com a seqüência das opções apresentadas, das assertivas apresentadas, a única incorreta é aquela que se refere ao Princípio da (do):

I. desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito, de imediato e com a extensão correta, independentemente das causas que as originaram, mesmo na hipótese de somente existir razoável certeza de sua ocorrência.

II. após sua integração ao patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrínsecos, admitindo-se, tão-somente, sua reavaliação e atualização monetária e a decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos do patrimônio líquido.

III. consideram-se realizadas as receitas sempre que houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

IV. quando da classifi cação e avaliação das mutações patrimoniais, quantitativas e qualitativas, devem ser consideradas a continuidade ou não da entidade, bem como sua vida defi nida ou provável, pois infl uencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível.

V. quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade, deve-se escolher a hipótese de que resulte menor patrimônio líquido.

Considerando que a seqüência das assertivas apresentadas não guarda necessariamente correlação com a seqüência das opções apresentadas, das assertivas apresentadas, a única incorreta é aquela que se refere ao Princípio da (do):

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14280

Contabilidade Geral

O princípio da oportunidade refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independente das causas que originaram as mutações. Como resultado da observância desse princípio, a norma determina que

Q14086

Contabilidade Geral

A observância do Princípio da Continuidade é indispensável à correta aplicação de outro Princípio Contábil, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração de resultado. Desta forma, o Princípio Fundamental de Contabilidade que completa este enunciado, constante da Resolução CFC no 750/93, denomina-se Princípio da(o)

Q10823

Contabilidade Geral

Um dos Princípios Fundamentais de Contabilidade é o Registro pelo valor original. Este princípio determina que

Q6285

Contabilidade Geral

De acordo com os princípios contábeis emanados pelo Conselho Federal de Contabilidade, o reconhecimento como acréscimo de situação líquida decorrente da geração natural de novos ativos independentemente de intervenção de terceiros está contido no princípio contábil da

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255074

Contabilidade Geral

A Cia. Marambaia aluga, de terceiros, um terreno pelo

prazo de 20 anos. Logo após a assinatura do contrato de

aluguel constrói no local dois armazéns de grande porte,

um pátio de manobra e instalações para estacionamento

de caminhões. Em situações como esta, o tratamento

determinado de acordo com os princípios contábeis que

deverá ser adotado pela empresa com relação aos gastos

efetuados na construção destes itens é:

Q1307620

Contabilidade Geral

Uma empresa de capital fechado do ramo de construção civil, por deliberação de seus

controladores, tendo em vista o plano de abertura de capital previsto para ocorrer

em 2008, decidiu pela primeira vez contratar auditores independentes. Para tanto,

convidou dez auditores independentes (pessoas jurídicas e físicas) selecionados

pelos registros do Conselho Regional de Contabilidade (CRC) e do Instituto de

Auditores Independentes do Brasil (IBRACON), para apresentação de propostas de

auditoria das Demonstrações Contábeis dos exercícios findos em 31 de dezembro

de 2006 e de 2005 (já publicadas), e do exercício a findar-se em 31 de dezembro de

2007, fixando uma condição válida para todos os auditores selecionados: as únicas

informações disponíveis a eles nessa etapa seriam as Demonstrações Contábeis já

publicadas, além de outros dados contemplados no site da empresa, de livre acesso

pelo público em geral.

Considerando as Resoluções CFC nºs. 821/97 e 1.034/05, que aprovaram a NBC P1 (Normas Profissionais de Auditor Independente) e a NBC P1.2 (Independência), respectivamente, e as normas da Comissão de Valores Mobiliários (CVM), assinale a alternativa correta em relação ao texto acima.

Considerando as Resoluções CFC nºs. 821/97 e 1.034/05, que aprovaram a NBC P1 (Normas Profissionais de Auditor Independente) e a NBC P1.2 (Independência), respectivamente, e as normas da Comissão de Valores Mobiliários (CVM), assinale a alternativa correta em relação ao texto acima.