Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

seguir.

de ativos e passivos, conforme a redação dada à Lei n.º 6.404/1976

pelas Leis n.º 11.638/2007 e n.º 11.941/2009.

efetivo registro, julgue os itens a seguir.

peculiaridades.

a seguir.

seguem.

seguem.

aplicáveis à contabilidade, julgue os próximos itens.

itens seguintes.

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

julgue o item a seguir.

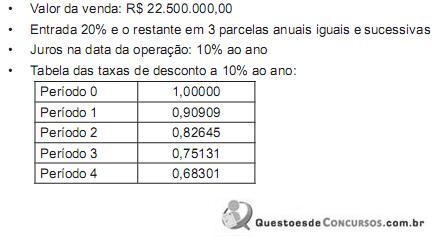

Considerando-se o disposto no CPC 12 – Ajuste a Valor Presente –, o valor da receita da Companhia Supimpa, apurado no mesmo dia da venda desse equipamento, em reais, é

Acerca dos conceitos de manutenção do capital e determinação do lucro, contemplados no Pronunciamento Técnico CPC 00, julgue o item a seguir.

O conceito financeiro de manutenção de capital requer a

adoção do custo corrente como base de avaliação.

Acerca dos conceitos de manutenção do capital e determinação do lucro, contemplados no Pronunciamento Técnico CPC 00, julgue o item a seguir.

O conceito de manutenção do capital está relacionado à forma

como a entidade define o capital que ela procura manter,

representando um elo entre os conceitos de capital e os

conceitos de lucro.

Com referência à composição e ao papel do Comitê Gestor da Convergência no Brasil (CGCB), criado pelo Conselho Federal de Contabilidade (CFC), julgue o item que se segue.

O CGCB é composto pelo CFC, pelo Instituto dos Auditores

Independentes do Brasil (IBRACON), pela Comissão de

Valores Mobiliários (CVM) e pelo Banco Central do Brasil

(BACEN).