Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 229 questões

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

Informações: ✔ As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos. ✔ A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas. ✔ Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00. ✔ Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) –

ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO

DESCONTINUADA, na venda das colheitadeiras a Sociedade

Empresária apresentou:

No que se refere aos princípios e às convenções da teoria contábil, julgue o item seguinte.

Das teorias aplicadas ao patrimônio líquido de uma entidade,

a teoria da entidade é aquela que evidencia a demonstração do

balanço patrimonial, ao passo que a teoria do proprietário é a

que ressalta a demonstração do resultado do exercício.

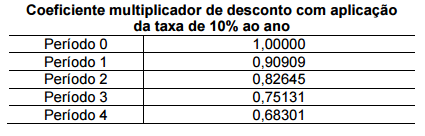

A empresa Tiro Certo S.A. realizou, no dia 01/12/2013, vendas de mercadorias no valor total de R$ 2.331.000,00, sendo que R$ 1.000.000,00 foram recebidos à vista e o restante para ser recebido integralmente em 01/12/2015. Na data da venda a empresa estava praticando, para as suas vendas a prazo, a taxa de juros de 0,797% ao mês que corresponde a 10% ao ano e a 21% em 2 (dois) anos.

Na Demonstração do Resultado do ano de 2013 a empresa reconheceu, exclusivamente em relação às vendas efetuadas em 01/12/2013:

Acerca dos princípios e das convenções contábeis, julgue o próximo item.

O princípio da continuidade pressupõe que a entidade

continuará em operação no futuro; caso o encerramento de suas

operações seja conhecido, essa informação deverá ser levada

em consideração para a mensuração e a divulgação dos

componentes do patrimônio.

O reconhecimento da receita proveniente da venda a prazo deve ser feito pelo valor presente das prestações futuras, descontados os juros embutidos nessas prestações.

A partir dessa situação hipotética, julgue o próximo item.

A patente deve ter o seu valor contábil integralmente amortizado pela Cia. ABC ao longo dos seis anos.

Para definir o valor justo de um passivo, pode ser utilizado o preço cotado em um mercado ativo de dívidas ou, na impossibilidade desse primeiro critério, outra técnica de avaliação que maximize o uso de dados observáveis relevantes.

Situação hipotética: Uma mercadoria foi adquirida pelo valor contábil líquido de R$ 100,00 e necessitará de custos adicionais de R$ 5,00 para poder ser colocada no mercado. O preço de venda dessa mercadoria é R$ 115,00 e estima-se que haverá custos de venda de R$ 4,00. Assertiva: Nessa situação, o valor realizável líquido dessa mercadoria é inferior a R$ 100,00.

O registro de juros a apropriar passivos ou ativos justifica-se pelo princípio contábil do registro pelo valor original.

O princípio ou característica da prudência é conflitante com a característica qualitativa fundamental da representação fidedigna.

O valor realizável dos passivos é o valor descontado mantido em caixa e equivalentes de caixa que se espera ser pago para liquidar as correspondentes obrigações no curso normal das operações da entidade.

Em atendimento ao princípio do registro pelo valor original, que indica o custo histórico como a base de mensuração a ser utilizada para o registro inicial dos componentes patrimoniais, cada unidade da mercadoria adquirida deve ser reconhecida ao preço de R$ 7,00.