Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 229 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237274

Contabilidade Geral

Suponha-se que uma importadora de máquinas industriais efetue,

no dia 30 de junho de certo ano, a venda de um equipamento ao

valor de R$ 250 mil, a ser recebido 15 meses após a data da

venda. Suponha-se, ainda, que, no valor de venda, haja juros

implícitos de 1,5% ao mês. Nessa situação hipotética, sabendo-se

que 1,01515 é aproximadamente igual a 1,25, o valor presente a

ser reconhecido como receita de venda é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237272

Contabilidade Geral

No que diz respeito ao levantamento do balanço patrimonial em

conformidade com a legislação societária e os pronunciamentos

do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens

a seguir.

I Devem-se segregar os créditos a receber em clientes comerciais e partes relacionadas.

II No reconhecimento inicial, a entidade deve mensurar os títulos de emissão de terceiros pelo seu custo de aquisição.

III A sociedade pode evidenciar os imóveis para investimento pelo seu valor de custo, mas simultaneamente é obrigatória a mensuração a valor justo.

Assinale a opção correta.

I Devem-se segregar os créditos a receber em clientes comerciais e partes relacionadas.

II No reconhecimento inicial, a entidade deve mensurar os títulos de emissão de terceiros pelo seu custo de aquisição.

III A sociedade pode evidenciar os imóveis para investimento pelo seu valor de custo, mas simultaneamente é obrigatória a mensuração a valor justo.

Assinale a opção correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194929

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

O Pronunciamento Técnico CPC 46 – Mensuração a Valor

Justo define o valor justo como preço que seria recebido

pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração. Nesse sentido, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MT

Prova:

FGV - 2023 - SEFAZ- MT - Fiscal de Tributos Estaduais (FTE) - Tarde |

Q2181787

Contabilidade Geral

De acordo com o texto da NBC TG 47 - Receita de Contrato com Cliente, uma entidade deve divulgar em notas explicativas, para o período de relatório, as receitas reconhecidas de contratos com clientes que são divulgadas de forma separada das outras fontes de receitas, a menos que esses valores, de acordo com outras normas, sejam apresentados separadamente, na(o)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174586

Contabilidade Geral

É entendimento técnico-conceitual contábil, com base no texto do CPC 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, que as provisões são obrigações presentes, derivadas de eventos passados, em que existe uma expectativa provável de saída de recursos para a liquidação dessas obrigações, e que os valores das mesmas podem ser mensurados com confiabilidade.

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é:

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é:

Q2166921

Contabilidade Geral

Uma empresa do ramo de shopping centers pode definir sua

política contábil em relação à mensuração subsequente das suas

propriedades para investimento. O CPC 28 permite que a

entidade possa escolher o método do valor justo ou o método de

custo.

Nesse sentido, a partir da perspectiva da análise das

demonstrações contábeis, a escolha de uma opção em que o

valor dos ativos seja atualizado em vista de valorização

imobiliária afetará:

Q2166918

Contabilidade Geral

Na perspectiva da convergência aos padrões internacionais de

contabilidade, o CPC 06 (R2) traz alterações na estrutura de

apresentação das demonstrações contábeis.

Em se tratando dos efeitos no Balanço Patrimonial, a norma

estabelece que:

Q2160951

Contabilidade Geral

A empresa Crystal S.A. adquiriu mercadorias para revenda no valor de R$ 150.000 à vista, sendo que dentro desse valor estão

inclusos tributos recuperáveis de R$ 15.000. A empresa Crystal S.A. também teve que desembolsar R$ 5.000 de frete, e R$ 1.500

para uma seguradora, para garantir o transporte das mercadorias até o seu depósito.

Com base no Pronunciamento Técnico CPC 02 – Estoques, o valor a ser registrado na conta de Estoques da empresa Crystal S.A. é, em reais:

Com base no Pronunciamento Técnico CPC 02 – Estoques, o valor a ser registrado na conta de Estoques da empresa Crystal S.A. é, em reais:

Q2160950

Contabilidade Geral

Considere as seguintes definições dos elementos das demonstrações contábeis, constantes no Pronunciamento Técnico CPC 00 – Estrutura Conceitual para Relatório Financeiro:

I. Obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

II. Aumentos nos ativos, ou redução nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Recurso econômico presente controlado pela entidade como resultado de eventos passados.

IV. Redução nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

V. Participação residual nos ativos da entidade após a dedução de todos os seus passivos.

As definições I, II, III, IV e V correspondem, respectivamente, a:

I. Obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

II. Aumentos nos ativos, ou redução nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Recurso econômico presente controlado pela entidade como resultado de eventos passados.

IV. Redução nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

V. Participação residual nos ativos da entidade após a dedução de todos os seus passivos.

As definições I, II, III, IV e V correspondem, respectivamente, a:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Àrea: Apoio Técnico Especializado – Especialidade: Contabilidade |

Q2132431

Contabilidade Geral

Quanto à mensuração e avaliação de itens patrimoniais ativos, julgue o item subsequente.

O valor presente de itens do realizável não circulante é

apurado com o uso da taxa de desconto bruta dos seus efeitos

fiscais.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

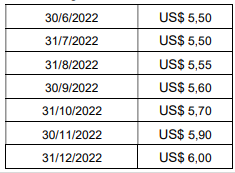

Q2131801

Contabilidade Geral

Em 30/6/2022, a Companhia X contrata um empréstimo no valor de US$ 1.000.000,00 (um milhão de dólares). O prazo contratual contratual foi de cinco anos, com juros mensais de 0,5% ao mês, vencíveis no 1º dia útil do mês seguinte. O vencimento do principal ocorrerá em duas parcelas iguais e anuais, após a carência de três anos, ocorrendo em 30/6/2026 e 30/6/2027. A cotação hipotética do dólar no segundo semestre de 2022 foi:

Com base nessas informações, assinale a alternativa correta.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106146

Contabilidade Geral

Em 01/12/X0, uma sociedade empresária adquiriu mercadoria no

exterior por US$10.000 para pagamento em 10/02/X1. Na data, a

cotação do dólar era de R$5,00. No fechamento do exercício

social, em 31/12/X0, a cotação do dólar era de R$5,20. Já a

cotação média do dólar no ano de X0 foi de R$5,10. Ainda, foi

estimado que a cotação em 10/02/X1 seria de R$5,30.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081144

Contabilidade Geral

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue o item subsequente.

A informação do mercado principal, ou mais vantajoso, em que determinado ativo é negociado, se balcão, bolsa ou outro tipo, é irrelevante para fins de mensuração do valor justo desse ativo.

A informação do mercado principal, ou mais vantajoso, em que determinado ativo é negociado, se balcão, bolsa ou outro tipo, é irrelevante para fins de mensuração do valor justo desse ativo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081141

Contabilidade Geral

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Havendo resultado de operações descontinuadas a reconhecer na demonstração do resultado do exercício, isso deve ser feito de forma detalhada, evidenciando os ganhos e as perdas envolvidas.

Havendo resultado de operações descontinuadas a reconhecer na demonstração do resultado do exercício, isso deve ser feito de forma detalhada, evidenciando os ganhos e as perdas envolvidas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081140

Contabilidade Geral

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

É inadmissível a apresentação das notas explicativas de forma assistemática, uma vez que se deve primar pela compreensibilidade e comparabilidade das demonstrações contábeis.

É inadmissível a apresentação das notas explicativas de forma assistemática, uma vez que se deve primar pela compreensibilidade e comparabilidade das demonstrações contábeis.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081139

Contabilidade Geral

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Coluna própria na demonstração das mutações do patrimônio líquido poderá conter a demonstração do resultado abrangente, a qual também deverá ser apresentada em demonstrativo próprio.

Coluna própria na demonstração das mutações do patrimônio líquido poderá conter a demonstração do resultado abrangente, a qual também deverá ser apresentada em demonstrativo próprio.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081138

Contabilidade Geral

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Na demonstração do valor adicionado (DVA), o valor adicionado líquido produzido pela entidade não incorpora o resultado de equivalência patrimonial.

Na demonstração do valor adicionado (DVA), o valor adicionado líquido produzido pela entidade não incorpora o resultado de equivalência patrimonial.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081137

Contabilidade Geral

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081136

Contabilidade Geral

No que se refere à elaboração de demonstrações contábeis pela

legislação societária e pelos pronunciamentos técnicos do Comitê

de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

O indicador do fluxo de caixa por ação deve ser apresentado apenas ao final da demonstração dos fluxos de caixa.

O indicador do fluxo de caixa por ação deve ser apresentado apenas ao final da demonstração dos fluxos de caixa.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067149

Contabilidade Geral

Para aumentar a consistência e a comparabilidade nas

mensurações do valor justo e nas divulgações correspondentes, o

Pronunciamento Técnico CPC 46- Mensuração do Valor Justo,

estabelece uma hierarquia de valor justo que classifica em três

níveis as informações (inputs) aplicadas nas técnicas de avaliação

utilizadas na mensuração do valor justo.

Relacione as informações aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo com os respectivos níveis:

1. Nível 1 2. Nível 2 3. Nível 3

( ) Dados não observáveis para o ativo ou passivo. ( ) Informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente. ( ) Preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração.

Assinale a opção que mostra a relação correta, de cima para baixo.

Relacione as informações aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo com os respectivos níveis:

1. Nível 1 2. Nível 2 3. Nível 3

( ) Dados não observáveis para o ativo ou passivo. ( ) Informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente. ( ) Preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração.

Assinale a opção que mostra a relação correta, de cima para baixo.