Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 835 questões

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

As normas gerais sobre consolidação das

demonstrações contábeis, estabelecidas pelo CFC,

se aplicam igualmente à consolidação para fins de

prestação de contas, bem como à consolidação

das contas, nacional e por esfera de governo,

exigidas pela legislação brasileira.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

No setor Público, a adoção de procedimentos de

controle interno adequados, quando formalizados

em manuais ou guias, proporciona confiabilidade

e estabelece as trilhas de obtenção e a forma como

foram geradas as informações de custo,

oferecendo garantias à consistência da

informação.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

Os juros pagos e recebidos e os dividendos

recebidos, bem como as distribuições similares,

podem ser classificados como fluxos de caixa de

investimento e fluxos de caixa de financiamento,

respectivamente, porque são custos de obtenção

de recursos financeiros ou de retorno sobre

investimentos.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

As diferenças materiais entre o orçamento inicial e

o realizado permitem analisar o desempenho em

relação ao orçamento final; e as diferenças entre o

orçamento final e o realizado permitem analisar o

desempenho em relação ao orçamento inicial.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

São características dos ativos de infraestrutura,

entre outras, não possuírem usos alternativos e não

poderem ser removidos.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

Uma provisão só deve ser reconhecida quando for

possível realizar uma estimativa confiável acerca

do valor da obrigação. Caso contrário, deve ser

registrada como um passivo contingente,

decorrente de uma obrigação futura, mensurada

por estimativa suficientemente confiável.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

Entre os atributos da informação de custos,

menciona-se a granularidade, um sistema que

deve ser capaz de produzir informações em

diferentes níveis de detalhamento, mediante a

geração de diferentes relatórios, sem perder o

atributo da comparabilidade.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

Os acréscimos ou os decréscimos do valor do ativo

em decorrência, respectivamente, de reavaliação

ou redução ao valor recuperável (impairment)

devem ser registrados diretamente em

contrapartida a contas do patrimônio líquido.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

Conceitualmente, a condição para que um

conjunto de bens e direitos se enquadre como

patrimônio público é que esteja associado a um

fluxo de benefícios, presente ou futuro, inerente à

prestação de serviços públicos ou à exploração

econômica por entidades do setor público e suas

obrigações.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

O campo de aplicação da Contabilidade Aplicada

ao Setor Público não se restringe às entidades do

Setor Público, mas também às entidades que

recebam, guardem, movimentem, gerenciem ou

apliquem recursos públicos.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

Pelo método de equivalência patrimonial, as

receitas ou as despesas do investidor incluem sua

participação nos lucros ou prejuízos da investida, e

os resultados abrangentes do investidor incluem a

sua participação nos resultados abrangentes da

investida.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

A existência de influência significativa por

investidor geralmente é evidenciada por empresa

de auditoria independente comum do investidor e

da investida.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

Se múltiplas técnicas de avaliação forem utilizadas

para mensurar o valor justo, os resultados (ou seja,

as respectivas indicações do valor justo) serão

avaliados considerando-se a média na faixa de

valores por eles indicada.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

O método de varejo, utilizado para determinação

do custo do estoque, consiste na redução do seu

preço de venda na percentagem apropriada da

margem bruta.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

São exemplos de transações que não envolvem

fluxo de caixa ou equivalente de caixa a aquisição

de ativos pela assunção direta do passivo

respectivo e a conversão de dívida em

instrumentos patrimoniais.

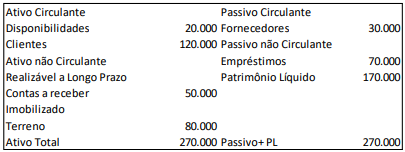

Em 31/12/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Dos ativos e passivos no balanço patrimonial, a empresa considera que a movimentação da conta clientes tem efeito relevante.

Assinale a opção que indica as contas que devem ser ajustadas a

valor presente, de acordo com a NBC TG 12 (R1) – Ajuste a Valor

Presente.

Em relação à mensuração do valor justo, analise as características a seguir:

I. Condição do ativo.

II. Localização do ativo.

III. Restrições para a venda ou uso do ativo.

De acordo com a NBC TG 46 (R2) – Mensuração do Valor Justo, ao

mensurar o valor justo de um ativo, uma entidade deve considerar

as suas características, se os participantes do mercado, ao

precificar o ativo levarem em consideração o que se afirma em

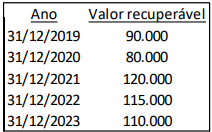

Em 01/01/2018, uma sociedade empresária adquiriu um terreno para utilizar em seus negócios por R$100.000.

A sociedade empresária realiza anualmente o teste de recuperabilidade dos ativos, de acordo com a NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos e segue a legislação brasileira.

Em relação ao terreno ela constatou o seguinte:

Em 31/12/2023, após a realização do teste, a sociedade

empresária analisou o impacto acumulado do teste de

recuperabilidade dos cinco anos em seu resultado, e obteve o

seguinte montante