Questões de Concurso

Comentadas sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 188 questões

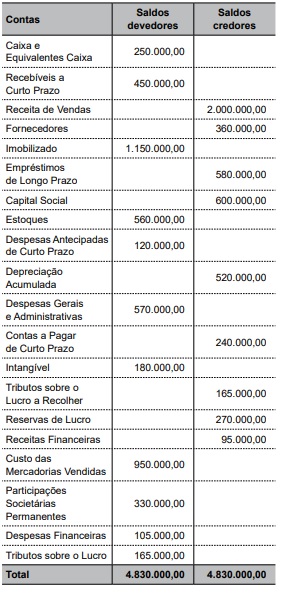

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A demonstração de resultados da empresa em questão será

impactada positivamente em R$ 1.000.

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

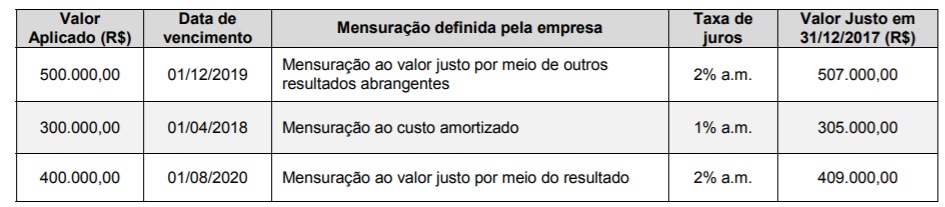

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

A estrutura da DRE é delineada a partir da apresentação

das receitas brutas, que, deduzidas de impostos, inclusive

de imposto de renda, determinam o lucro operacional da

entidade.

Receita de vendas (a prazo): R$ 100.000; Custo das mercadorias vendidas: R$ 40.000; Receita com a venda de ativo imobilizado (à vista): R$ 50.000; Baixa de ativo imobilizado: R$ 30.000; Perdas estimadas com crédito de liquidação duvidosa: R$ 5.000; Despesas gerais: R$ 15.000.

Assinale a opção que indica o valor do lucro antes do imposto sobre a renda (LAIR), em 31/12/2017, com base nas informações acima e considerando a alíquota do ICMS de 18%.

O valor contábil do empréstimo que foi apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, referentes ao empréstimo obtido, foram, respectivamente, em reais,

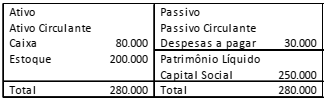

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/2016:

No ano de 2017, aconteceram os seguintes fatos:

• Pagamento das despesas de 2016;

• Venda à vista de todo o estoque, por R$ 350.000;

• Reconhecimento e pagamento de despesas gerais, no valor de R$ 50.000.

Assinale a opção que indica o valor do lucro antes do imposto

sobre a renda (LAIR), em 31/12/2017, considerando alíquota do

ICMS de 18%.

Um curso de informática cobra de anuidade R$ 2.400. Os alunos começam a frequentar as aulas no mês seguinte ao da matrícula e pagamento da anuidade.

O curso começou o ano de 2018 com cinco alunos ativos, que haviam iniciado as aulas em novembro do ano anterior. Além disso, no primeiro trimestre de 2018, 20 alunos se matricularam em janeiro, 30 alunos, em fevereiro, e, 10 alunos, em março.

Assinale a opção que indica a receita do curso no primeiro trimestre de 2018.

Uma sociedade de ações de capital fechado apresentava, em 31/12/2017, os seguintes saldos em seu balanço patrimonial:

Assinale a opção que indica, de acordo com a Lei nº 6404/64 e

alterações, o conjunto de demonstrações contábeis obrigatório

para esta sociedade empresária.

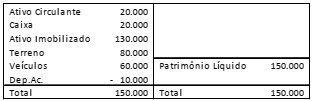

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/2016:

O veículo é depreciado pelo método de quotas constantes e tem vida útil de 5 anos, sem valor residual.

Em 31/12/2017, a entidade fez um teste de recuperabilidade de seus ativos e constatou que:

• O terreno poderia ser vendido por R$ 70.000. Se utilizado poderia trazer retorno de R$ 60.000;

• Os veículos poderiam ser vendidos por R$ 40.000. Se utilizados poderiam trazer retorno de R$ 35.000.

Em 02/01/2018, a entidade vendeu o terreno por R$ 75.000 e os veículos por R$ 42.000.

Assinale a opção que indica o lucro obtido com a venda de ativo

imobilizado na Demonstração do Resultado do Exercício de

entidade, em 31/01/2018, sem considerar os efeitos fiscais.

Uma entidade apresentou os seguintes saldos em seu balancete de 31/12/2017:

Vendas de mercadorias: R$ 500.000;

Estoque final de mercadorias: R$ 100.000;

Estoque inicial de mercadorias: R$ 150.000;

Venda de ativo imobilizado: R$ 100.000;

Compras de mercadorias: R$ 300.000;

Custo do ativo imobilizado vendido: R$ 70.000;

Despesas administrativas: R$ 50.000;

Despesas comerciais: R$ 40.000;

Dividendos: R$ 10.000;

Despesa financeira: R$ 30.000;

Reserva para contingências: R$ 12.000;

Imposto sobre a renda e contribuição social: 34% sobre o lucro antes do imposto sobre a renda e contribuição social.

Assinale a opção que indica o lucro líquido apresentado pela

entidade, em 31/12/2017, dado que todas as receitas são

tributáveis e todas as despesas são dedutíveis.

O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa.

Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

• o saldo inicial em caixa: R$ 11.000,00;

• as despesas administrativas: R$ 160,00;

• o estoque inicial de mercadorias para revenda: R$ 12.000,00;

• o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o

lucro líquido registrado em abril 2018.

As informações do quadro apresentado foram extraídas da demonstração de resultado do exercício (DRE) de uma empresa comercial, referente ao exercício encerrado em 20X1.

Com base apenas nessas informações, é correto afirmar que o

custo das mercadorias vendidas (CMV) totalizou

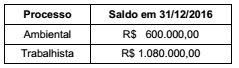

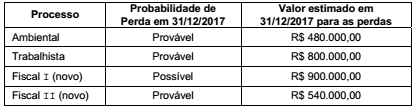

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

Julgue o próximo item, a respeito das demonstrações financeiras.

Os descontos e abatimentos incondicionais concedidos constituem montante destacado das despesas operacionais na demonstração do resultado do exercício.

Julgue o próximo item, a respeito das demonstrações financeiras.

O imposto sobre produtos industrializados integra a receita

bruta apurada na demonstração do resultado do exercício.