Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Em relação aos elementos patrimoniais listados abaixo, identifique:

(AR) Se for aplicação de recursos

(FRP) Se for fonte de recurso próprio

(FRT) Se for fonte de recursos de terceiros

( ) Capital Social

( ) Adiantamento de dinheiro a fornecedores

( ) Imposto a Pagar

( ) Mercadorias em estoque

Em relação ao Balanço Patrimonial e sua composição, analise as assertivas abaixo:

I. Uma característica do ativo, é que o bem ou direto precisa ter de forma intrínseca a perspectiva de trazer benefícios para a empresa no futuro.

II. Na composição do patrimônio de uma entidade o Ativo corresponde a aplicação de recursos e o Passivo a origem de recursos.

III. Assim como no Ativo, as contas do Passivo podem ser lançadas a débito e a crédito, porém, a natureza devedora é uma característica apenas no passivo.

IV. O capital integralizado surge com a efetiva quitação por partes dos sócios do compromisso anteriormente assumido e, que se materializa na entrega de recursos sempre em dinheiro.

V. O Patrimônio Líquido, conforme a lei 6.404/76, lei 11638/2007 e 11.941/2009 pode ser apresentado no Balanço Patrimonial composto por várias contas. Dentre estas contas estão: Capital Social, Reservas de Capital, Ajustes de Avaliação Patrimonial, Reserva de Lucro, Ações em Tesouraria e Prejuízo Acumulado.

Assinale alternativa CORRETA:

Dentre as várias demonstrações contábeis elaboradas pelo contador para munir a empresa de informações para tomada de decisões, estão o Balanço Patrimonial (BP) e a Demonstração do Resultado do Exercício (DRE). Sobre estas demonstrações e os processos que as envolve, classifique as afirmativas abaixo em verdadeiras (V) ou falsas (F) e, em seguida, assinale a alternativa com a sequência CORRETA:

( ) A DRE apresenta de forma vertical e detalhada a composição do resultado da empresa.

( ) O Balanço Patrimonial apresenta a relação de Bens, Direitos e Obrigações em determinado período da empresa.

( ) Os Custos de Mercadorias Vendidas (CMV) são apresentados apenas na DRE quando a empresa compra novas mercadorias que serão utilizadas na produção de novos serviços.

( ) Numa empresa industrial os estoques de matéria prima são transformados em produtos em elaboração, em seguida passam a ser produtos acabados e logo depois são incorporados ao CMV aguardando a vendas das mercadorias.

( ) O Balanço Patrimonial de uma empresa apresentava como direitos a conta Duplicatas a Receber. Tal conta tem

origem na venda de mercadorias a prazo.

Com base no balancete de verificação, extraído dos sistemas contábeis de uma determinada empresa, em 31/12/2018, responda à questão.

Descrições das Contas Contábeis Valores em Reais

Estoques 64.000,00

Fornecedores (67.900,00)

Imposto de Renda e Contribuição Social Correntes 9.140,00

Reserva de Lucros (32.600,00)

Despesas Diversas 1.300,00

Ativo Imobilizado 166.000,00

Despesas Gerais e Administrativas 21.650,00

Devoluções de Vendas 8.500,00

Depósitos Judiciais de LP 7.600,00

Banco Depósitos à Vista 15.000,00

Salários a Pagar (27.500,00)

Caixa 2.500,00

Capital Social (70.000,00)

Despesas Antecipadas 2.400,00

Custo dos Produtos Vendidos 112.400,00

Impostos sobre Vendas 18.700,00

Receitas Financeiras (2.980,00)

Títulos a Receber de LP 22.500,00

Despesas de Vendas 17.290,00

Impostos a Recolher (29.000,00)

Contas a Receber de Clientes 25.000,00

Contas a Pagar (19.000,00)

Aplicações Financeiras de Curto Prazo 17.600,00

Despesas Financeiras 2.100,00

Empréstimos e Financiamentos de CP (22.500,00)

Benefícios Trabalhistas a Pagar (23.000,00)

Outras Receitas Operacionais (3.200,00)

Vendas de Produtos (216.000,00)

Note que o resultado do exercício deverá ser encerrado, não

havendo qualquer distribuição do lucro.

Com base no balancete de verificação, extraído dos sistemas contábeis de uma determinada empresa, em 31/12/2018, responda à questão.

Descrições das Contas Contábeis Valores em Reais

Estoques 64.000,00

Fornecedores (67.900,00)

Imposto de Renda e Contribuição Social Correntes 9.140,00

Reserva de Lucros (32.600,00)

Despesas Diversas 1.300,00

Ativo Imobilizado 166.000,00

Despesas Gerais e Administrativas 21.650,00

Devoluções de Vendas 8.500,00

Depósitos Judiciais de LP 7.600,00

Banco Depósitos à Vista 15.000,00

Salários a Pagar (27.500,00)

Caixa 2.500,00

Capital Social (70.000,00)

Despesas Antecipadas 2.400,00

Custo dos Produtos Vendidos 112.400,00

Impostos sobre Vendas 18.700,00

Receitas Financeiras (2.980,00)

Títulos a Receber de LP 22.500,00

Despesas de Vendas 17.290,00

Impostos a Recolher (29.000,00)

Contas a Receber de Clientes 25.000,00

Contas a Pagar (19.000,00)

Aplicações Financeiras de Curto Prazo 17.600,00

Despesas Financeiras 2.100,00

Empréstimos e Financiamentos de CP (22.500,00)

Benefícios Trabalhistas a Pagar (23.000,00)

Outras Receitas Operacionais (3.200,00)

Vendas de Produtos (216.000,00)

Note que o resultado do exercício deverá ser encerrado, não

havendo qualquer distribuição do lucro.

Analise as assertivas abaixo sobre as origens e aplicações de recursos no estudo do patrimônio das empresas:

I. Aplicações são elementos negativos para a empresa, compostos por fontes próprias e de terceiros.

II. As origens de recursos podem ser de duas naturezas: as registradas no passivo e as que constam do patrimônio líquido.

III. As origens são elementos positivos do patrimônio, representados pelos valores registrados como bens e direitos da empresa.

Quais estão corretas?

Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez. Os elementos do ativo serão registrados em dois grupos: ativo circulante e ativo não-circulante. A respeito do ativo não-circulante, tem-se as seguintes afirmações:

I. Possui itens cujos valores são realizáveis após o término do exercício social posterior a publicação do Balanço patrimonial.

II. O prazo a ser cumprido, que ocorre após o exercício seguinte e a classificação de itens como vendas a receber, empréstimos a sociedade coligadas ou controladas.

III. Inclui itens de baixa liquidez e lenta transformação em dinheiro. Como os mesmos não se destinam a venda, mas a operacionalização das atividades da organização, a sua liquidez é baixa.

Classifique com V as sentenças Verdadeiras e F as

sentenças Falsas e em seguida, assinale a opção

CORRETA que representa a sequência desta questão:

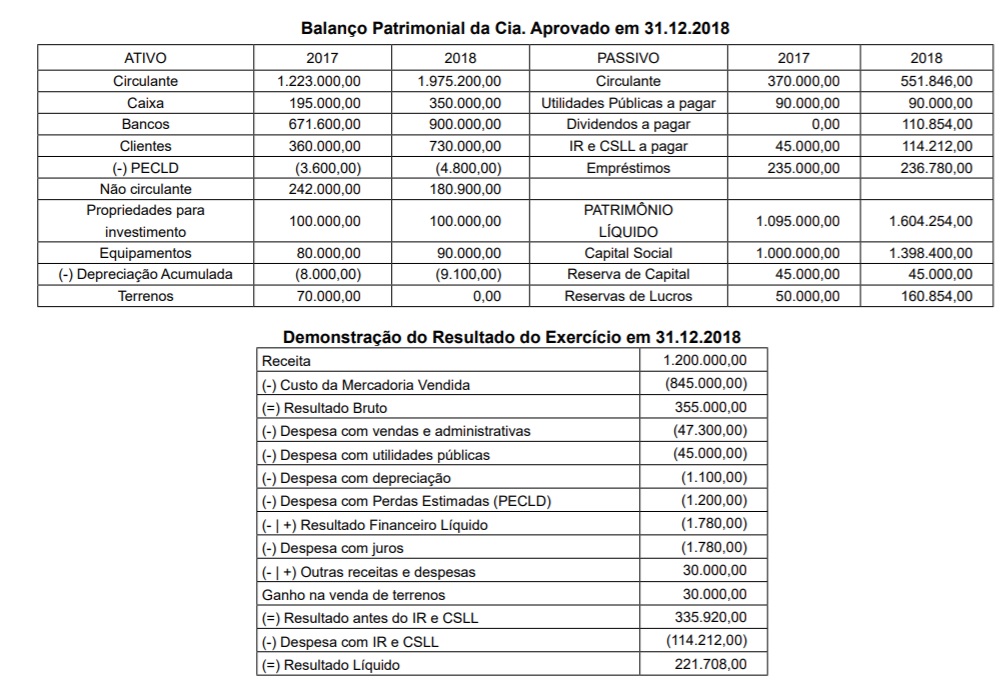

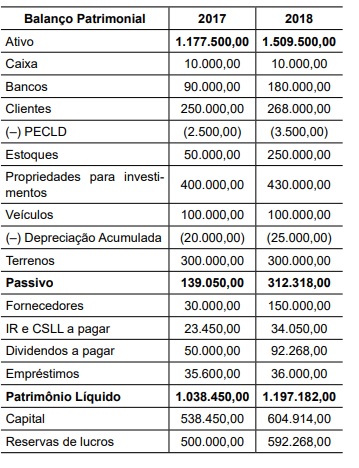

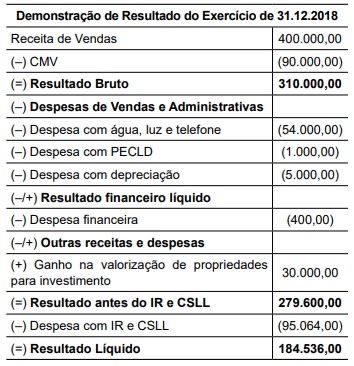

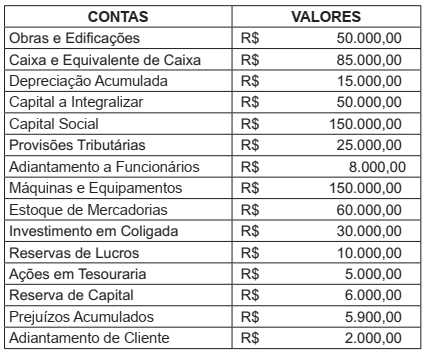

Os dados a seguir deverão ser utilizados para responder à questão.

Os dados a seguir deverão ser utilizados para responder à questão.

Os dados a seguir serão utilizados para responder a questão.

Os dados a seguir serão utilizados para responder a questão.

Considere as seguintes informações a cerca de uma determinada empresa:

Com base nas informações apresentadas, o valor total do Ativo Circulante da empresa é de

A respeito dos conceitos elementares de contabilidade, julgue o item.