Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

O Balanço Patrimonial apresenta os ativos, os passivos e o patrimônio líquido de uma entidade.

O Ativo não Circulante é subdividido em

Uma entidade distribuiu, em X1, R$40.000 por conta de dividendos obrigatórios e R$20.000 por conta de dividendos adicionais aos obrigatórios.

No Balanço Patrimonial, deve ser contabilizado no Patrimônio Líquido, a título de dividendos,

Em 01/01/X0, uma entidade adquiriu, por R$ 120.000, um terreno para valorização de capital a longo prazo, para pagamento em 120 dias.

O preço do terreno à vista era de R$ 100.000.

Assinale a opção que indica o efeito no Balanço Patrimonial na data da aquisição, admitindo que ele é relevante.

Em 01/01/X1, uma entidade adquiriu um carro, para ser utilizado por seu diretor, por R$ 50.000, para pagamento no mês seguinte. No mesmo dia, ela pagou R$ 6.000 a título do seguro anual do carro.

Assinale a opção que indica a movimentação no balanço patrimonial da entidade, na data.

Os elementos das demonstrações contábeis, definidos na Estrutura Conceitual da Contabilidade, são ativos, passivos, patrimônio líquido, receitas e despesas.

Assinale a opção que indica os elementos que se referem à posição financeira da entidade que reporta.

I O valor do superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte do que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido. II Os registros contábeis devem ser segregados de forma que permitam a apuração das informações, para a prestação de contas exigida por entidades governamentais, aportadores, reguladores e usuários em geral. III A dotação inicial, disponibilizada pelo instituidor/fundador, em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimonial e reconhecida, em conta do patrimônio social. IV As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa, a Demonstração do Valor Adicionado e as Notas Explicativas. V No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido. No Balanço Patrimonial e nas Demonstrações do Resultado do Período, das Mutações do Patrimônio Líquido, do Valor Adicionado e dos Fluxos de Caixa, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

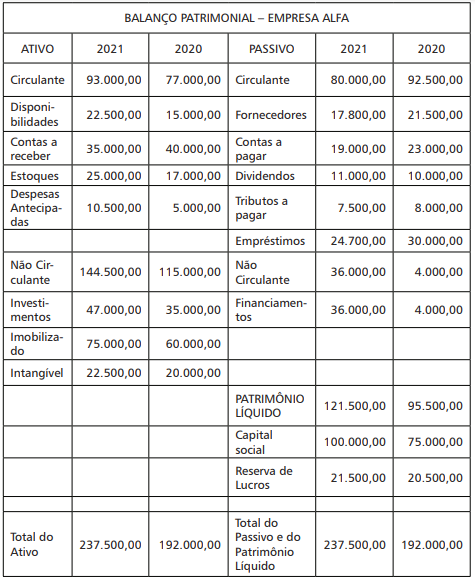

Sobre esse balanço, considere as seguintes afirmações:

I. No ano de 2021, a empresa Alfa apresentou liquidez seca de 0,85. II. No ano de 2020, a empresa Alfa apresentou endividamento geral de 50,26%. III. No ano de 2021, o Passivo Não Circulante apresentou variação positiva de 800,00%. IV. No ano de 2020, o Ativo Circulante representava 53,16% do Ativo Total. V. No ano de 2020, a empresa Alfa apresentou liquidez imediata de 1,50.

Estão corretas apenas as afirmativas

( ) O Balanço Patrimonial é uma demonstração contábil estática e sintética que mostra a situação financeira e patrimonial em uma determinada data. O ativo é constituído pelos bens e direitos de natureza devedora, e o passivo é formado pelas obrigações com terceiros e sócios de natureza credora. ( ) A Demonstração do Resultado do Exercício tem por objetivo evidenciar todas as movimentações ocorridas no Patrimônio Líquido durante o exercício. Faz o link do fluxo de uma conta para outra e indica a origem e o valor de cada variação no Patrimônio Líquido da companhia. ( ) A Demonstração de Resultados Abrangentes visa a apresentar as mutações ocorridas no patrimônio líquido durante o período e outros eventos não derivados de transações com os sócios. ( ) A Demonstração dos Fluxos de Caixa é um relatório contábil econômico-financeiro que evidencia as contas de resultado de forma dinâmica na vertical. Tem como objetivo demonstrar o resultado do exercício e os elementos que o formaram e mensuraram o desempenho da companhia, respeitando o princípio da competência. ( ) A Demonstração do Valor Adicionado é uma demonstração contábil que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição em um determinado período, sob a ótica do regime de competência, que tem como principal fonte de informações a demonstração do resultado do exercício.

A sequência correta é

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. Considerando o Balanço Patrimonial de um supermercado, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Passivo Circulante.

2. Ativo Circulante.

3. Passivo não Circulante.

4. Patrimônio Líquido.

5. Ativo não Circulante.

Coluna 2

( ) Terrenos para investimento.

( ) Duplicatas a Receber (curto prazo).

( ) Salários a pagar (referente ao mês anterior).

( ) Reservas de Lucros.

( ) Financiamentos (longo prazo).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

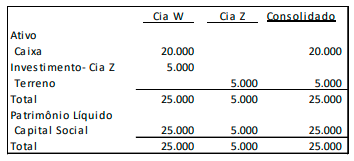

As Cias. W e Z apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Em janeiro de X1, a Cia. W apresentou receita de serviços com terceiros de R$10.000, enquanto seus custos e despesas foram de R$5.000. Já a Cia. Z apresentou receita de serviços com terceiros de R$8.000, enquanto seus custos e despesas foram de R$20.000.

Em relação à Demonstração do Resultado do Exercício da Cia.

W em 31/1/X1, assinale o resultado líquido, sem considerar a

incidência de impostos.

Em 5/1/X1, a empresa adquiriu R$30.000 em estoque. Em 20/1/X1, ela vendeu metade do estoque por R$40.000, para recebimento em 3 meses. A alíquota do ICMS é de 18%.

Assinale a alternativa que indique o saldo da conta referente ao ICMS no Balanço Patrimonial da empresa em 31/1/X1.

• Caixa e bancos: 30.000 • Clientes a receber em 180 dias: R$100.000 • Perdas estimadas com crédito de liquidação duvidosa:R$3.000 • Aluguel antecipado apropriado mensalmente de modo linearpor 18 meses: R$54.000 • Direito de 3 anos sobre a folha de pagamento de outrasentidades: R$90.000 • Carro usado para transportar funcionários: R$40.000 • Depreciação acumulada do carro: R$10.000 • Aplicação financeira com prazo de resgate de 720 dias:R$50.000 • Contas a receber relativas à venda de móveis do escritóriopara recebimento em 390 dias: R$45.000 • Dividendos a receber em 90 dias: R$12.000

Assinale a alternativa correta em relação ao seu balançopatrimonial.