Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Belmonte - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Belmonte - PE - Agente Administrativo |

Q3097667

Contabilidade Geral

No contexto da administração pública, o balanço

patrimonial é um importante instrumento de análise

financeira. Recentemente, uma prefeitura divulgou o

balanço patrimonial, onde constavam os ativos, passivos

e o patrimônio líquido da entidade. Qual alternativa

representa corretamente o conceito de atividade no

balanço patrimonial?

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Carmo do Rio Verde - GO

Prova:

IV - UFG - 2024 - Prefeitura de Carmo do Rio Verde - GO - Fiscal de Tributos |

Q3092966

Contabilidade Geral

Sobre definição de ativo, passivo, patrimônio líquido,

receitas e despesas, pode-se afirmar que

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Carmo do Rio Verde - GO

Prova:

IV - UFG - 2024 - Prefeitura de Carmo do Rio Verde - GO - Fiscal de Tributos |

Q3092965

Contabilidade Geral

Leia o caso a seguir.

O patrimônio líquido da empresa B. S.A. é constituído pelo capital social e por contas de reservas. O capital social da empresa B. S.A. equivale a 50% do ativo circulante. O ativo circulante da empresa B. S.A. é o triplo do ativo não circulante. O ativo não circulante é equivalente à média aritmética simples do passivo exigível. O passivo circulante é cinco vezes maior que o passivo não circulante. O valor do passivo não circulante é de R$ 10.000,00.

O valor das reservas é de

O patrimônio líquido da empresa B. S.A. é constituído pelo capital social e por contas de reservas. O capital social da empresa B. S.A. equivale a 50% do ativo circulante. O ativo circulante da empresa B. S.A. é o triplo do ativo não circulante. O ativo não circulante é equivalente à média aritmética simples do passivo exigível. O passivo circulante é cinco vezes maior que o passivo não circulante. O valor do passivo não circulante é de R$ 10.000,00.

O valor das reservas é de

Q3089829

Contabilidade Geral

Uma sociedade empresária possui participação acionária de 1% no

capital social de um fornecedor, com o único objetivo de facilitar a

compra de matéria prima.

A flutuação no valor justo dessas ações deve ser apresentada na seguinte conta do balanço patrimonial:

A flutuação no valor justo dessas ações deve ser apresentada na seguinte conta do balanço patrimonial:

Q3089828

Contabilidade Geral

Uma sociedade empresária tinha três fábricas, X, Y e Z, localizadas

na mesma cidade. Em 2023, a sociedade empresária resolveu fechar

as fábricas X e Y e colocou os imóveis à venda. A sociedade

empresária estava comprometida com o plano de venda e iniciou

ações para localizar compradores. Na data de adesão ao plano, havia

encomendas de pedidos de clientes pendentes. A sociedade

empresária decidiu que as encomendas da fábrica X seriam

produzidas na fábrica Z. Já as encomendas da fábrica Y seriam

transferidas ao comprador do imóvel na data da venda, de modo que

a instalação seria vendida com as suas operações.

Em 31/12/2023, as fábricas X e Y são classificadas no balanço patrimonial da sociedade empresária, respectivamente, em

Em 31/12/2023, as fábricas X e Y são classificadas no balanço patrimonial da sociedade empresária, respectivamente, em

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087959

Contabilidade Geral

De modo a atender às determinações legais e às normas contábeis vigentes, conforme o Manual de Contabilidade Aplicada ao Setor Público da Secretaria do Tesouro Nacional, o Balanço Patrimonial é composto por:

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087633

Contabilidade Geral

Um hospital localizado no Centro da cidade adquiriu um terreno ao lado de seu prédio para a construção de um estacionamento

para ser utilizado, exclusivamente, pelos pacientes, de modo a oferecer melhor atendimento.

No Balanço Patrimonial do hospital, o terreno deve ser classificado como

No Balanço Patrimonial do hospital, o terreno deve ser classificado como

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087621

Contabilidade Geral

A NBC TG Estrutura Conceitual – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO indica o conceito financeiro e o

conceito físico de capital.

De acordo com a norma, a seleção do conceito apropriado de capital pela entidade deve ser baseada

De acordo com a norma, a seleção do conceito apropriado de capital pela entidade deve ser baseada

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087620

Contabilidade Geral

Leia o fragmento a seguir:

Passivo é a obrigação _____ da entidade de transferir um recurso econômico como resultado de eventos _____.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento acima.

Passivo é a obrigação _____ da entidade de transferir um recurso econômico como resultado de eventos _____.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084491

Contabilidade Geral

A Cia Gama, responsável por importante parcela do mercado da construção civil,

apresentou em seu Balanço Patrimonial, datado de 31/12/2023, saldo de R$ 1.230.000,00 em

passivos circulantes. Adicionalmente, verificou-se que a composição de suas exigibilidades era de

60%, e a relação entre as fontes de recursos era igual a 1,0. Com base nessas informações, é correto

afirmar que o montante de Recursos Próprios, em reais, será:

Ano: 2024

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2024 - Prefeitura de Olinda - PE - Técnico em Contabilidade |

Q3083712

Contabilidade Geral

Observe o texto abaixo:

Os __________ são os recursos que a empresa __________, como imóveis, veículos e equipamentos, enquanto os(as) __________ são os valores que a empresa deve receber de terceiros, como contas a receber de clientes. Juntos, eles formam o __________ de uma entidade.

Assinale a alternativa cujos termos preenchem, CORRETA e respectivamente, as lacunas acima.

Os __________ são os recursos que a empresa __________, como imóveis, veículos e equipamentos, enquanto os(as) __________ são os valores que a empresa deve receber de terceiros, como contas a receber de clientes. Juntos, eles formam o __________ de uma entidade.

Assinale a alternativa cujos termos preenchem, CORRETA e respectivamente, as lacunas acima.

Ano: 2024

Banca:

FUNCEPE

Órgão:

Prefeitura de General Sampaio - CE

Prova:

FUNCEPE - 2024 - Prefeitura de General Sampaio - CE - Auxiliar de Contabilidade |

Q3075099

Contabilidade Geral

Acerca das contas patrimoniais e de resultado, assinale (V) para as afirmativas VERDADEIRAS e (F) para as FALSAS.

( ) Contas patrimoniais são dinâmicas.

( ) Contas de resultado são compostas pelas receitas e despesas.

( ) Contas patrimoniais compreendem o ativo, passivo e patrimônio líquido.

Marque a opção que apresenta a sequência CORRETA.

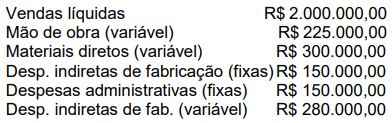

Q3069379

Contabilidade Geral

Os seguintes dados foram estimados para 100% da capacidade de uma determinada indústria.

Com base nos dados acima, o volume de vendas no ponto de equilíbrio é de:

Q3069375

Contabilidade Geral

Faça a associação correta entre o conceito e a

estrutura patrimonial que eles pertencem.

I. Patrimônio Líquido

II. Imobilizado

III. Passivo Circulante

IV. Disponível

V. Intangível

( ) Neste grupo são escrituradas as obrigações da empresa, quando vencerem no exercício seguinte.

( ) É composto pelos direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade.

( ) Representa a diferença entre a soma dos bens e direitos, e o valar das obrigações.

( ) Representam os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades operacionais da empresa, ou que sejam exercidos com essa finalidade.

( ) É usado para designar dinheiro em caixa e em bancos bem como valores equivalentes, como cheques em mãos e valores em trânsito, que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

I. Patrimônio Líquido

II. Imobilizado

III. Passivo Circulante

IV. Disponível

V. Intangível

( ) Neste grupo são escrituradas as obrigações da empresa, quando vencerem no exercício seguinte.

( ) É composto pelos direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade.

( ) Representa a diferença entre a soma dos bens e direitos, e o valar das obrigações.

( ) Representam os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades operacionais da empresa, ou que sejam exercidos com essa finalidade.

( ) É usado para designar dinheiro em caixa e em bancos bem como valores equivalentes, como cheques em mãos e valores em trânsito, que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

Q3069374

Contabilidade Geral

A empresa SOS Soluções LTDA registrou as

seguintes transações durante o mês de agosto:

I. Venda de mercadorias a prazo no valor de R$ 50.000,00 (com margem de lucro de 20% sobre o custo).

II. Pagamento de despesas administrativas no valor de R$ 10.000,00, efetuado em dinheiro.

III. Recebimento de um adiantamento de clientes no valor de R$ 15.000,00.

Considerando os registros contábeis, qual será o saldo final da conta "Caixa" após a contabilização dessas transações, sabendo que o saldo inicial da conta "Caixa" era de R$ 25.000,00?

I. Venda de mercadorias a prazo no valor de R$ 50.000,00 (com margem de lucro de 20% sobre o custo).

II. Pagamento de despesas administrativas no valor de R$ 10.000,00, efetuado em dinheiro.

III. Recebimento de um adiantamento de clientes no valor de R$ 15.000,00.

Considerando os registros contábeis, qual será o saldo final da conta "Caixa" após a contabilização dessas transações, sabendo que o saldo inicial da conta "Caixa" era de R$ 25.000,00?

Q3069369

Contabilidade Geral

A empresa KXY Empreendimentos LTDA adquiriu

um sistema de ERP no valor de R$300.000,00. O

sistema foi desenvolvido internamente e gerou

despesas com pesquisa e desenvolvimento, mas a

empresa também fez a aquisição de licença de uso

por R$50.000,00. Marque a resposta correta de

como os dois itens devem ser classificados no

balanço patrimonial:

Q3069363

Contabilidade Geral

A empresa XYZ Palmas LTDA realizou as

seguintes transações durante o exercício

corrente:

I. Prestação de serviços no valor de R$ 30.000,00, concluídos e aceitos pelo cliente no mês de novembro.

II. Venda de mercadorias no valor de R$ 50.000,00, com entrega prevista para o próximo exercício.

III. Recebimento antecipado de aluguéis futuros no valor de R$ 12.000,00, referentes ao período de janeiro a junho do próximo exercício.

IV. Juros a receber sobre empréstimos concedidos, totalizando R$ 5.000,00, com pagamento previsto para o exercício seguinte.

Com base no regime de competência, marque a alternativa correta que contém o total das receitas que devem ser reconhecidas no exercício corrente:

I. Prestação de serviços no valor de R$ 30.000,00, concluídos e aceitos pelo cliente no mês de novembro.

II. Venda de mercadorias no valor de R$ 50.000,00, com entrega prevista para o próximo exercício.

III. Recebimento antecipado de aluguéis futuros no valor de R$ 12.000,00, referentes ao período de janeiro a junho do próximo exercício.

IV. Juros a receber sobre empréstimos concedidos, totalizando R$ 5.000,00, com pagamento previsto para o exercício seguinte.

Com base no regime de competência, marque a alternativa correta que contém o total das receitas que devem ser reconhecidas no exercício corrente:

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

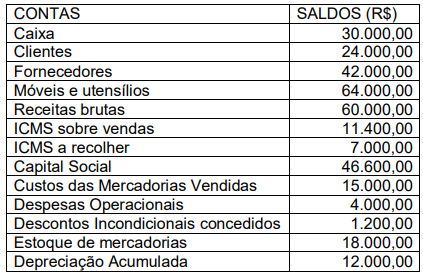

Q3063841

Contabilidade Geral

A empresa Quatro Bocas Ltda. Apresentou, em 31/12/2023, as seguintes contas e respectivos

saldos:

Levando-se em consideração que estas são as únicas contas com saldos e, a partir de uma apuração de resultado simplificado, desconsiderando-se participações e destinações do resultado, é correto dizer que o valor a ser transferido para a conta lucros e prejuízos acumulados no balanço patrimonial é

Levando-se em consideração que estas são as únicas contas com saldos e, a partir de uma apuração de resultado simplificado, desconsiderando-se participações e destinações do resultado, é correto dizer que o valor a ser transferido para a conta lucros e prejuízos acumulados no balanço patrimonial é

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063838

Contabilidade Geral

Um grupo empresarial decide comprar uma empresa e utiliza, exclusivamente, o critério da

diferença entre o ativo e o passivo exigível para fazer a estimativa do preço a ser pago. A empresa

a ser comprada apresenta em sua contabilidade um ativo total e passivo total de R$ 900.000,00;

receitas líquidas R$ 150.000,00 e custos e despesas totalizando R$ 50.000,00. A empresa

apresenta, ainda, um total de dívidas no valor de R$ 700.000,00 e um patrimônio líquido de R$

200.000,00 (caso hipotético). A partir desses dados, é correto dizer que, para a compra da

respectiva empresa, o grupo empresarial estaria disposto a pagar

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062285

Contabilidade Geral

Em relação ao Balanço Patrimonial, as contas de despesas antecipadas devem ser classificadas como: