Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

Após a análise dos dados da tabela é correto afirmar que:

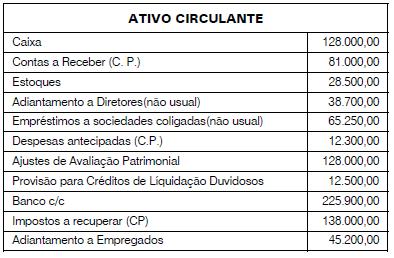

Na Contabilidade, podemos citar como uma Conta de Ativo Circulante:

Um Balanço Patrimonial é uma ferramenta contábil utilizada para

Texto para as questões de 49 a 51

conta | saldo (R$) |

INSS a recolher | 5 |

salários a pagar | 6 |

despesa de seguros | 8 |

PIS a recolher | 9 |

despesa de salários | 10 |

telefone e Internet a pagar | 10 |

COFINS a recolher | 10 |

duplicatas descontadas — curto prazo | 12 |

encargos a recolher | 14 |

imposto de renda a recolher | 14 |

suprimentos de impressoras | 15 |

diárias de pesquisadores a pagar | 16 |

despesa antecipada de aluguel | 20 |

despesa com contingências trabalhistas | 20 |

energia a pagar | 20 |

reembolso de despesas a pagar | 21 |

seguros pagos antecipadamente | 30 |

despesa de energia | 30 |

despesa com provisão para devedores duvidosos | 30 |

impostos sobre receita a recolher | 32 |

reagentes químicos e biológicos | 34 |

PIS sobre faturamento | 38 |

despesas de manutenção e conservação | 40 |

combustíveis e lubrificantes | 50 |

despesa de depreciação | 60 |

receita financeira | 60 |

provisão para contingências judiciais | 60 |

despesa de aluguel | 70 |

despesas financeiras | 80 |

fornecedores | 80 |

adiantamento de numerário a pesquisadores de campo | 83 |

outros tributos incidentes sobre faturamento | 87 |

provisão para créditos de liquidação duvidosa — curto prazo | 90 |

provisão para perda de investimentos | 90 |

mercadorias recebidas antecipadamente — curto prazo | 90 |

material de consumo | 100 |

despesas diversas | 120 |

marcas e patentes | 140 |

COFINS sobre faturamento | 175 |

participação em coligadas e controladas | 190 |

estoque de mercadorias | 210 |

investimento em ações de outras companhias | 220 |

prejuízo acumulado antes do resultado do exercício | 230 |

terrenos | 300 |

contas a receber — longo prazo | 340 |

contas a receber | 400 |

disponível | 500 |

máquinas | 500 |

financiamentos a pagar — longo prazo | 780 |

reservas | 800 |

veículos | 900 |

equipamentos de laboratórios | 1.200 |

depreciação acumulada | 1.400 |

custo dos serviços prestados | 1.589 |

fazenda | 1.900 |

receita bruta de vendas | 2.300 |

capital social | 3.800 |

Ainda com base na tabela acima, é correto afirmar que o capital de giro líquido, em reais, é

Texto para as questões de 49 a 51

conta | saldo (R$) |

INSS a recolher | 5 |

salários a pagar | 6 |

despesa de seguros | 8 |

PIS a recolher | 9 |

despesa de salários | 10 |

telefone e Internet a pagar | 10 |

COFINS a recolher | 10 |

duplicatas descontadas — curto prazo | 12 |

encargos a recolher | 14 |

imposto de renda a recolher | 14 |

suprimentos de impressoras | 15 |

diárias de pesquisadores a pagar | 16 |

despesa antecipada de aluguel | 20 |

despesa com contingências trabalhistas | 20 |

energia a pagar | 20 |

reembolso de despesas a pagar | 21 |

seguros pagos antecipadamente | 30 |

despesa de energia | 30 |

despesa com provisão para devedores duvidosos | 30 |

impostos sobre receita a recolher | 32 |

reagentes químicos e biológicos | 34 |

PIS sobre faturamento | 38 |

despesas de manutenção e conservação | 40 |

combustíveis e lubrificantes | 50 |

despesa de depreciação | 60 |

receita financeira | 60 |

provisão para contingências judiciais | 60 |

despesa de aluguel | 70 |

despesas financeiras | 80 |

fornecedores | 80 |

adiantamento de numerário a pesquisadores de campo | 83 |

outros tributos incidentes sobre faturamento | 87 |

provisão para créditos de liquidação duvidosa — curto prazo | 90 |

provisão para perda de investimentos | 90 |

mercadorias recebidas antecipadamente — curto prazo | 90 |

material de consumo | 100 |

despesas diversas | 120 |

marcas e patentes | 140 |

COFINS sobre faturamento | 175 |

participação em coligadas e controladas | 190 |

estoque de mercadorias | 210 |

investimento em ações de outras companhias | 220 |

prejuízo acumulado antes do resultado do exercício | 230 |

terrenos | 300 |

contas a receber — longo prazo | 340 |

contas a receber | 400 |

disponível | 500 |

máquinas | 500 |

financiamentos a pagar — longo prazo | 780 |

reservas | 800 |

veículos | 900 |

equipamentos de laboratórios | 1.200 |

depreciação acumulada | 1.400 |

custo dos serviços prestados | 1.589 |

fazenda | 1.900 |

receita bruta de vendas | 2.300 |

capital social | 3.800 |

O índice de liquidez corrente da empresa é

Texto para as questões de 49 a 51

conta | saldo (R$) |

INSS a recolher | 5 |

salários a pagar | 6 |

despesa de seguros | 8 |

PIS a recolher | 9 |

despesa de salários | 10 |

telefone e Internet a pagar | 10 |

COFINS a recolher | 10 |

duplicatas descontadas — curto prazo | 12 |

encargos a recolher | 14 |

imposto de renda a recolher | 14 |

suprimentos de impressoras | 15 |

diárias de pesquisadores a pagar | 16 |

despesa antecipada de aluguel | 20 |

despesa com contingências trabalhistas | 20 |

energia a pagar | 20 |

reembolso de despesas a pagar | 21 |

seguros pagos antecipadamente | 30 |

despesa de energia | 30 |

despesa com provisão para devedores duvidosos | 30 |

impostos sobre receita a recolher | 32 |

reagentes químicos e biológicos | 34 |

PIS sobre faturamento | 38 |

despesas de manutenção e conservação | 40 |

combustíveis e lubrificantes | 50 |

despesa de depreciação | 60 |

receita financeira | 60 |

provisão para contingências judiciais | 60 |

despesa de aluguel | 70 |

despesas financeiras | 80 |

fornecedores | 80 |

adiantamento de numerário a pesquisadores de campo | 83 |

outros tributos incidentes sobre faturamento | 87 |

provisão para créditos de liquidação duvidosa — curto prazo | 90 |

provisão para perda de investimentos | 90 |

mercadorias recebidas antecipadamente — curto prazo | 90 |

material de consumo | 100 |

despesas diversas | 120 |

marcas e patentes | 140 |

COFINS sobre faturamento | 175 |

participação em coligadas e controladas | 190 |

estoque de mercadorias | 210 |

investimento em ações de outras companhias | 220 |

prejuízo acumulado antes do resultado do exercício | 230 |

terrenos | 300 |

contas a receber — longo prazo | 340 |

contas a receber | 400 |

disponível | 500 |

máquinas | 500 |

financiamentos a pagar — longo prazo | 780 |

reservas | 800 |

veículos | 900 |

equipamentos de laboratórios | 1.200 |

depreciação acumulada | 1.400 |

custo dos serviços prestados | 1.589 |

fazenda | 1.900 |

receita bruta de vendas | 2.300 |

capital social | 3.800 |

De acordo com a tabela ao lado, o percentual de capital próprio da empresa é

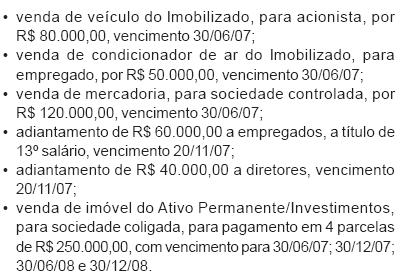

Observe os dados:

O valor do resultado equivalência patrimonial a ser registrada na Controladora em 31/12/2008 é

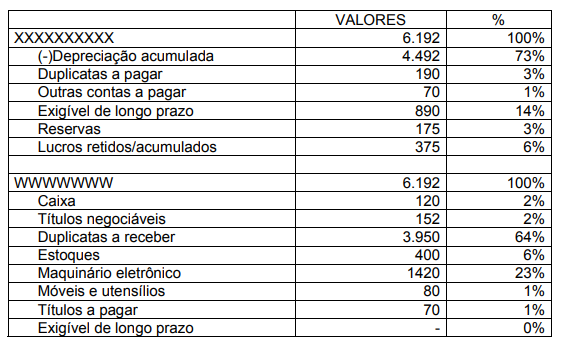

Observe o Balanço Patrimonial.

Considerando-se os valores acima é CORRETO afirmar que

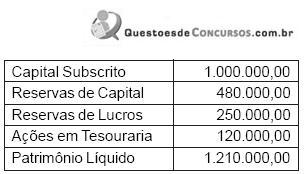

Qual das alternativas define a composição das contas que constituem o Patrimônio Líquido?

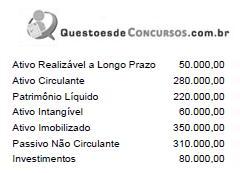

Com base nos dados acima e no conceitual contábil da matéria, o capital a realizar da sociedade, em reais, é

Logo, o valor do Passivo Circulante da companhia, nesse balanço, em R$, é igual a

Do total das Receitas, 15% são auferidas de instituições governamentais e ainda não foram recebidas. Além das despesas de salários e administrativas, foram provisionadas contingências trabalhistas no valor de $ 40.000. Desse montante foi efetuado um depósito judicial de $ 20.000.

Considerando que a alíquota do Imposto de Renda e da Contribuição Social (somadas) é de 34%, assinale a alternativa que indique, respectivamente, os saldos ativos e passivos do Imposto de Renda e da Contribuição Social diferidos.

Obs.: A empresa reconhece de forma plena o efeito sobre variações temporárias.

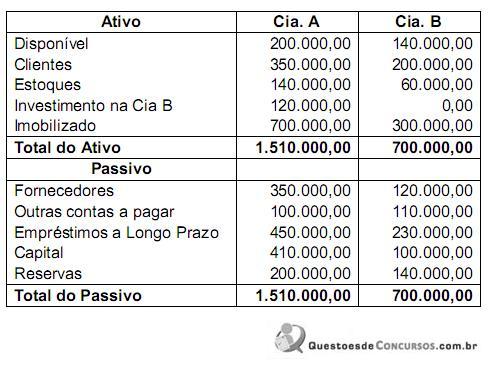

No decorrer do exercício, a Cia. B vendeu R$ 80.000,00 de mercadorias para a Cia. A pelo preço de custo, cujo pagamento não tinha sido efetuado pela investidora até o final do exercício. Após a operação de incorporação, que foi feita com base nos valores contábeis, o valor total do Ativo da Cia. A passou a ser

Considerando, exclusivamente, as informações recebidas e as determinações da Lei das Sociedades por Ações, no balanço de 31/12/06, os direitos a receber, classificados no Ativo Realizável a Longo Prazo, atingiram, em reais, o montante de

Em relação ao Balanço Patrimonial, numere a coluna da direita com base na coluna da esquerda.

1. Patrimônio

2. Direito

3. Patrimônio líquido

4. Ativo

5. Passivo

( ) Diferença entre o valor do ativo e do passivo de uma entidade, em determinado momento.

( ) Conjunto de componentes patrimoniais positivos, representados por bens e direitos da entidade expressos em moeda.

( ) Conjunto de valores representados por bens, direitos e obrigações, vinculados a uma certa pessoa ou empresa.

( ) Conjunto de componentes patrimoniais negativos, representados por obrigações exigíveis da empresa.

( ) Cessão de algum bem ou serviço em troca de pagamento não imediato, originando valores a receber de terceiros.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Balancete de verificação para a questão.

Observe as afirmativas a seguir:

I – patrimônio é um conjunto de bens, direitos e obrigações.

II – os bens se dividem em tangíveis e intangíveis.

III – as receitas aumentam o patrimônio líquido e as despesas o diminuem.

IV – patrimônio é um conjunto de bens e direitos.

Observe o quadro abaixo:

Sobre esse quadro, é correto afirmar:

1. A principal origem de recursos da organização foi a depreciação acumulada.

2. A organização tem como principal aplicação de recursos as duplicatas a receber.

3. A organização tem como principal origem de recursos as duplicatas a receber.

4. As origens de recursos são as duplicatas a receber, seguidas do maquinário eletrônico.

Assinale a alternativa correta.

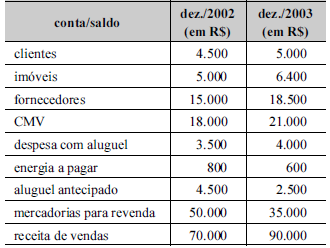

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao pagamento de fornecedores, no

ano de 2003, é de R$ 2.500,00.