Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272329

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

Considere que uma empresa, ao levantar as demonstrações contábeis no final de determinado exercício, tenha identificado as seguintes obrigações:

I uma obrigação de longo prazo decorrente de financiamento de ativos, obtido em instituição financeira;

II uma obrigação possível decorrente de reclamações de clientes, contudo sem expectativa de saída futura de recursos;

III uma obrigação tributária decorrente de impostos recuperáveis.

Nesse caso, essa empresa deverá demonstrar no passivo exigível do balanço patrimonial apenas o valor da obrigação I.

I uma obrigação de longo prazo decorrente de financiamento de ativos, obtido em instituição financeira;

II uma obrigação possível decorrente de reclamações de clientes, contudo sem expectativa de saída futura de recursos;

III uma obrigação tributária decorrente de impostos recuperáveis.

Nesse caso, essa empresa deverá demonstrar no passivo exigível do balanço patrimonial apenas o valor da obrigação I.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272326

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

Considere que haja duas formas de pagamento para a aquisição de um ativo imobilizado:

I pagamento de R$ 200 mil, à vista;

II pagamento de R$ 400 mil, em dez parcelas semestrais de R$ 40 mil.

Se determinada sociedade constituída por ações optar pela forma II para a aquisição do referido ativo, então, nesse caso, o valor a ser contabilizado como imobilizado na data da compra será de R$ 200 mil.

I pagamento de R$ 200 mil, à vista;

II pagamento de R$ 400 mil, em dez parcelas semestrais de R$ 40 mil.

Se determinada sociedade constituída por ações optar pela forma II para a aquisição do referido ativo, então, nesse caso, o valor a ser contabilizado como imobilizado na data da compra será de R$ 200 mil.

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

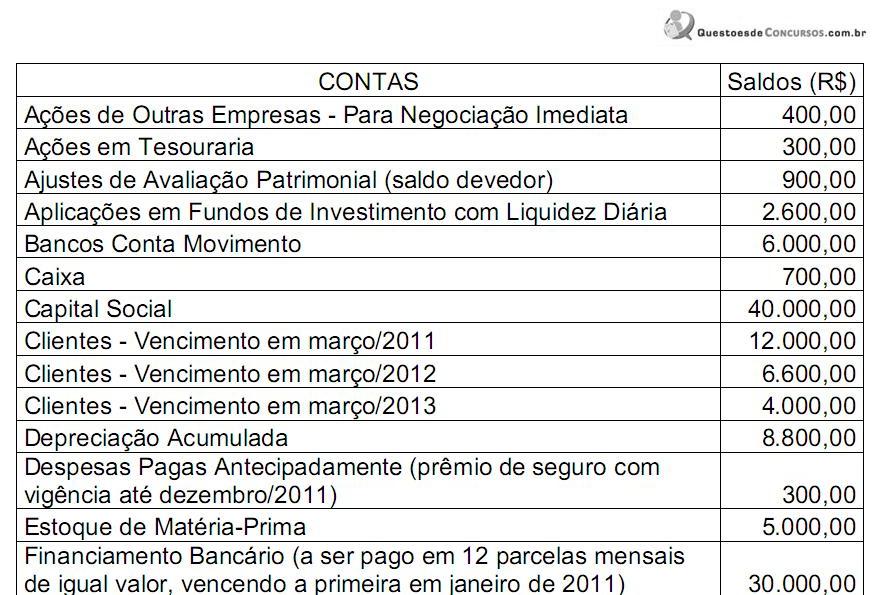

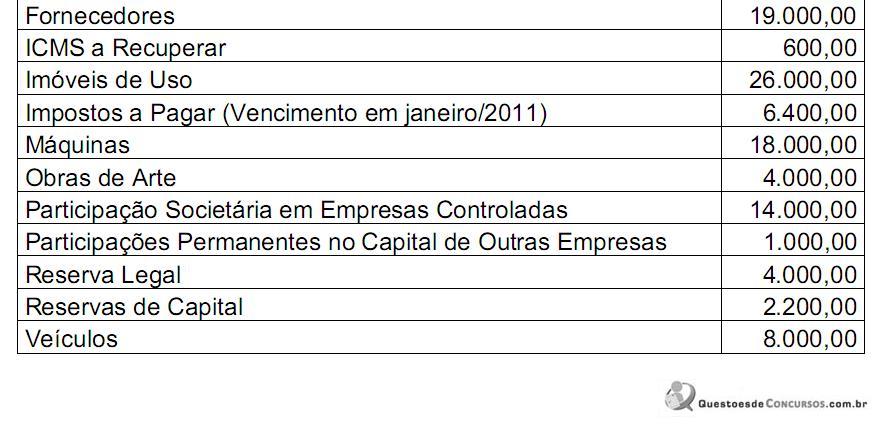

Q173323

Contabilidade Geral

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2011 - FUB - Secretário Executivo - Específicos |

Q91638

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos a contabilidade.

Balanço patrimonial, demonstração das origens e aplicações de recursos e livros contábeis constituem exemplos de demonstrações financeiras.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

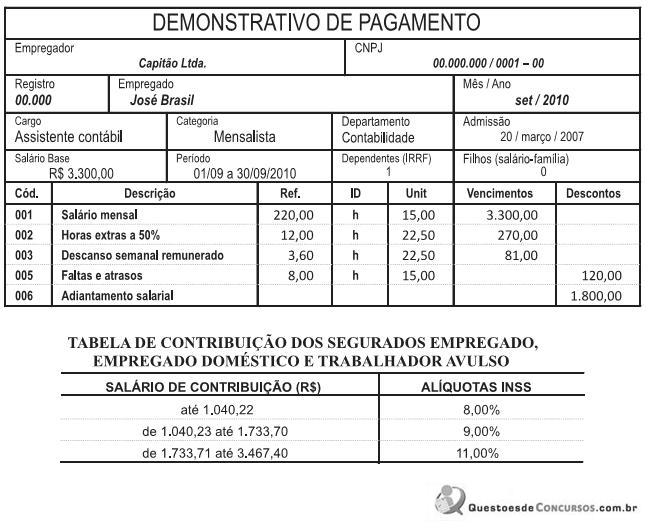

Q88257

Contabilidade Geral

A Empresa Capitão Ltda. elaborou o seguinte demonstrativo de pagamento salarial, referente ao mês de setembro de 2010:

Admitindo-se a exatidão do demonstrativo de pagamento e considerando-se as determinações vigentes, à época, para a contribuição previdenciária dos empregados, a Empresa Capitão reteve do empregado José, a título de INSS, o valor, em reais, de

Admitindo-se a exatidão do demonstrativo de pagamento e considerando-se as determinações vigentes, à época, para a contribuição previdenciária dos empregados, a Empresa Capitão reteve do empregado José, a título de INSS, o valor, em reais, de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94484

Contabilidade Geral

Texto associado

Acerca do conceito, do objetivo e da composição do balanço

patrimonial das companhias, julgue os próximos itens.

patrimonial das companhias, julgue os próximos itens.

O balanço visa apresentar a posição financeira e patrimonial da empresa em determinada data, e representa, portanto, uma posição dinâmica.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80709

Contabilidade Geral

Texto associado

Em relação às contas que são evidenciadas no balanço patrimonial,

julgue o próximo item.

julgue o próximo item.

A reserva legal e a reserva estatutária compõem o patrimônio líquido, e a reserva especial para dividendo obrigatório compõe o passivo exigível.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80701

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Uma locadora de filmes tem sua receita principal oriunda dos aluguéis de DVDs, que são oferecidos nas seguintes condições: spot, quando o cliente retira o DVD e paga no ato da retirada; promocional, quando o cliente compra cartela que dá direito à retirada de 10 unidades de DVDs, quando o cliente desejar; e vip, quando o cliente tem cadastro pré-aprovado e paga o valor correspondente aos filmes alugados ao fim de cada mês. O valor do aluguel é de R$ 10,00 por DVD, exceto no caso do pacote promocional, que resulta em desconto de 10% sobre esse valor. No mês de outubro,quando foram emprestados 500 DVDs, a locadora recebeu R$ 2.000,00 das vendas spot, R$ 2.000,00 das vendas de cartelas promocionais e R$ 2.000,00 das vendas vip. Nessa situação, a empresa deve contabilizar como receita de aluguel o valor de R$ 6.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80699

Contabilidade Geral

Texto associado

No que concerne aos balancetes, julgue o item que se segue com

base nas práticas contábeis brasileiras.

base nas práticas contábeis brasileiras.

O balancete analítico relaciona as subcontas de segundo, terceiro e outros graus e o balancete sintético relaciona apenas as contas principais ou de primeiro grau.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80695

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

Tanto no passivo circulante quanto no não circulante, devem ser reconhecidas obrigações decorrentes de transações ou eventos passados, excetuando-se aquelas que só podem ser mensuradas com o emprego de estimativas.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80694

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

Para que o balanço patrimonial mantenha a característica qualitativa da confiabilidade é preciso que suas informações preservem a representação adequada ou a materialidade dos fatos registrados.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80693

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

Obrigações decorrentes de custos operacionais são classificadas como passivos circulantes, ainda que estejam para ser liquidadas em prazo superior ao ciclo operacional da entidade, que, normalmente, é de doze meses.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80691

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

O ativo não circulante inclui ativos realizáveis a longo prazo, investimentos, imobilizados e intangíveis.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79799

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

mensuração de contas patrimoniais.

Se a entidade não tiver direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a data do balanço, esse passivo deverá, obrigatoriamente, ser classificado como circulante.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79794

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

mensuração de contas patrimoniais.

Empréstimos e financiamentos, fornecedores, imposto de renda e contribuição social diferidos e outras obrigações fiscais são contas classificáveis no passivo circulante.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68932

Contabilidade Geral

Quanto à caixa e equivalentes de caixa, pode-se afirmar:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68882

Contabilidade Geral

Analise as afirmativas abaixo

1. Num dado momento, o valor do Patrimônio Líquido pode aumentar e/ou diminuir sem que, neste mesmo momento, ocorra qualquer aumento e/ou redução no valor do Ativo e/ou no valor do Passivo.

2. Pode estar sendo incorrida uma despesa neste momento sem que, neste mesmo momento, esteja ocorrendo um pagamento e sem que, neste mesmo momento, estejam aumentando as obrigações (dívidas) da empresa.

3. Toda redução no valor do Patrimônio Líquido decorre de uma despesa incorrida.

4. As aplicações de recursos podem ter valor inferior ao valor dos capitais de terceiros.

5. Quando o valor do Passivo (obrigações/dívidas da entidade) for inferior ao valor do Ativo, a equação básica da Contabilidade deve ser expressa da seguinte forma: "Ativo + Patrimônio Líquido = Passivo".

Assinale a alternativa que indica todas as afirmativas verdadeiras.

1. Num dado momento, o valor do Patrimônio Líquido pode aumentar e/ou diminuir sem que, neste mesmo momento, ocorra qualquer aumento e/ou redução no valor do Ativo e/ou no valor do Passivo.

2. Pode estar sendo incorrida uma despesa neste momento sem que, neste mesmo momento, esteja ocorrendo um pagamento e sem que, neste mesmo momento, estejam aumentando as obrigações (dívidas) da empresa.

3. Toda redução no valor do Patrimônio Líquido decorre de uma despesa incorrida.

4. As aplicações de recursos podem ter valor inferior ao valor dos capitais de terceiros.

5. Quando o valor do Passivo (obrigações/dívidas da entidade) for inferior ao valor do Ativo, a equação básica da Contabilidade deve ser expressa da seguinte forma: "Ativo + Patrimônio Líquido = Passivo".

Assinale a alternativa que indica todas as afirmativas verdadeiras.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68877

Contabilidade Geral

Analise as afirmativas abaixo e assinale com ( V ) as verdadeiras e ( F ) as falsas.

( ) O patrimônio é um conjunto de bens, direitos e obrigações com terceiros, à disposição de uma pessoa jurídica ou pessoa física, necessários ao atendimento de seus objetivos.

( ) Além de dar a conhecer os elementos formadores do lucro/prejuízo de um período (de um exercício social) a Demonstração do Resultado do Exercício (DRE) permite conhecer como o lucro foi destinado.

( ) Os fatos permutativos são aqueles que não alteram o Patrimônio Líquido, alterando apenas qualitativamente os valores dos bens e direitos.

( ) Os fatos mistos provocam alterações quantitativas no Ativo, no Passivo e no Patrimônio Líquido, simultaneamente.

( ) A "despesa com salários" provoca redução no valor do Patrimônio Líquido somente no momento em que os salários são pagos.

Assinale a alternativa que indica a sequência correta de cima para baixo.

( ) O patrimônio é um conjunto de bens, direitos e obrigações com terceiros, à disposição de uma pessoa jurídica ou pessoa física, necessários ao atendimento de seus objetivos.

( ) Além de dar a conhecer os elementos formadores do lucro/prejuízo de um período (de um exercício social) a Demonstração do Resultado do Exercício (DRE) permite conhecer como o lucro foi destinado.

( ) Os fatos permutativos são aqueles que não alteram o Patrimônio Líquido, alterando apenas qualitativamente os valores dos bens e direitos.

( ) Os fatos mistos provocam alterações quantitativas no Ativo, no Passivo e no Patrimônio Líquido, simultaneamente.

( ) A "despesa com salários" provoca redução no valor do Patrimônio Líquido somente no momento em que os salários são pagos.

Assinale a alternativa que indica a sequência correta de cima para baixo.

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Direito (Finanças e Orçamento) |

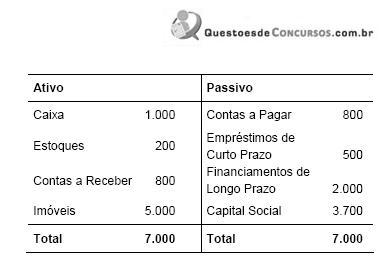

Q60241

Contabilidade Geral

Considere que uma empresa apresenta em 2009 a estrutura de balanço a seguir (valores em $ milhões).

Com base nas informações, é correto afirmar que o Capital Circulante Líquido dessa empresa é de

Com base nas informações, é correto afirmar que o Capital Circulante Líquido dessa empresa é de

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40085

Contabilidade Geral

Texto associado

A Cia. Participações apresentava em seu Balancete, em 31/12/X9, os saldos, em reais, nas seguintes contas: Disponível 20.000,00; Títulos e Valores Mobiliários 23.000,00; Fornecedores 10.000,00; Debêntures 5.000,00; Clientes 40.000,00; Despesas Administrativas 3.000,00; Provisão para Créditos de Liquidação Duvidosa 2.000,00; Impostos a Recuperar 9.000,00; Adiantamento de Clientes 6.000,00; Despesas Financeiras 8.000,00; Marcas e Patentes 3.000,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 80.000,00; Depósitos em Garantia 10.000,00; Reserva Legal 8.000,00; Abatimento sobre Vendas 1.500,00;

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Com base nas informações apresentadas, o Ativo da Cia. Participações, em 31/12/X9, era, em reais,