Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 341 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105539

Contabilidade Geral

No balanço encerrado em dezembro/2008, a Comercial Belezoca S/A, depois da avaliação do investimento pelo método da equivalência patrimonial, apresentou a seguinte informação de sua participação societária de 30% no capital da Co- mercial Lindeza S/A:

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219688

Contabilidade Geral

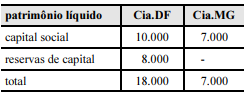

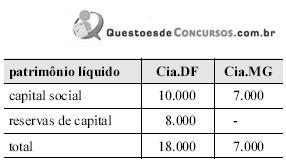

A Cia. DF (capital aberto) participa em 100% do capital da

Cia. MG. A situação do patrimônio líquido de ambas no

encerramento do exercício social de 19X4 está demonstrada na

tabela abaixo (valores em R$).

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80692

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

A consolidação do balanço patrimonial permite apresentar aos usuários as informações patrimoniais e financeiras de um grupo empresarial como se fosse de uma única entidade contábil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79810

Contabilidade Geral

Texto associado

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

123 com base na Lei n.o 6.404/1976 e suas alterações.

A companhia aberta que tiver mais de 30% do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, juntamente com suas demonstrações financeiras, demonstrações consolidadas.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68925

Contabilidade Geral

Todas as definições abaixo estão corretas, exceto:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68924

Contabilidade Geral

E fundamental a avaliação do acervo liquido na Incorporação, Cisão e Fusão de sociedades. Os peritos ou a empresa de avaliação podem utilizar três critérios de avaliação do patrimônio líquido da empresa objeto de Incorporação, Fusão ou Cisão. São eles:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68922

Contabilidade Geral

Assinale a alternativa correta em relação ao conceito do MEP (método da equivalência patrimonial).

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68914

Contabilidade Geral

A empresa Investidora Nordeste é detentora de 80% do total das ações da empresa investida Ceará e 60% do total das ações da empresa investida Bahia. O patrimônio líquido em 31/12/2008 da Nordeste era de R$ 650.000,00; da Ceará era de R$ 450.000,00 e da empresa Bahia, R$ 630.000,00. Durante o ano de 2009, a empresa Nordeste vendeu, com uma margem de lucro de 30%, R$ 25.500,00 em mercadorias para a empresa Ceará e R$ 11.000,00 para a empresa Bahia. Todas as vendas da Investidora para as Investidas ficaram nos estoques das investidas. Também durante 2009, a empresa Ceará vendeu mercadorias para a Investidora e obteve um lucro de R$ 15.000,00 com essas vendas, sendo que 60% dessas mercadorias ficaram em estoques na Investidora. A Bahia vendeu mercadorias para a investidora e obteve um lucro de R$ 28.000,00 com essas vendas, sendo que 30% dessas mercadorias ficaram em estoque na Investidora. O lucro da Ceará, obtido em 31/12/2009, foi de R$ 72.000,00 e da empresa Bahia, foi de R$ 68.000,00.

Qual o valor da conta investimentos avaliado pelo método da equivalência patrimonial registrada na contabilidade da empresa Nordeste, em 31/12/2009?

Qual o valor da conta investimentos avaliado pelo método da equivalência patrimonial registrada na contabilidade da empresa Nordeste, em 31/12/2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68910

Contabilidade Geral

A empresa Santa Catarina é detentora de 60% do total das ações da empresa Blumenau e 70% do total das ações da empresa Joinville. O patrimônio líquido em 31/12/2008 da empresa Santa Catarina era de R$ 650.000,00; da Blumenau era de R$ 220.000,00 e da empresa Joinville, R$ 250.000,00. No balanço de 31/12/2009, a empresa Blumenau obteve um lucro de R$ 85.000,00 e destinou 20% desse lucro como dividendos propostos para serem pagos em 2010. Em 31/12/2009, a empresa Joinville obteve um lucro de R$ 115.000,00 e destinou 90% como dividendos propostos para serem pagos em 2010.

Qual o valor total da receita de equivalência patrimonial que foi registrada na contabilidade da empresa Santa Catarina, em 31/12/2009?

Qual o valor total da receita de equivalência patrimonial que foi registrada na contabilidade da empresa Santa Catarina, em 31/12/2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68909

Contabilidade Geral

A empresa Amazonas (controladora) detém 75% do capital total da empresa Acre (controlada) e avalia esses investimentos pelo MEP - Método da equivalência patrimonial. O patrimônio liquido da empresa Acre era de R$ 265.000,00 e o da empresa Amazonas era de R$ 365.000,00, em 31/12/2009. A empresa Amazonas havia vendido, durante o ano de 2009, R$ 15.000,00 em mercadorias para a empresa Acre, com uma margem de lucro de 30% sobre o preço de venda. No final de 2009, havia ainda 50% de mercadorias adquiridas da Amazonas, no estoque na empresa Acre.

Qual o valor da participação dos acionistas não controladores no balanço consolidado em 31/12/2009?

Qual o valor da participação dos acionistas não controladores no balanço consolidado em 31/12/2009?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61689

Contabilidade Geral

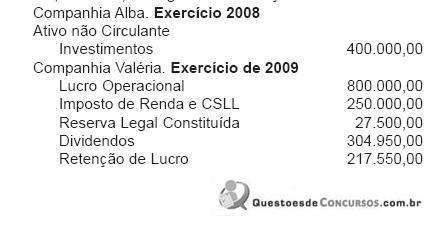

A Companhia de capital fechado Alba, por interesses operacionais, detém 80% das ações da Valéria S.A. Em 2009, antes do encerramento do balanço, a Alba apresentou, em reais, as seguintes informações:

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44692

Contabilidade Geral

A Cia. DF (capital aberto) participa em 100% do capital da Cia. MG. A situação do patrimônio líquido de ambas no encerramento do exercício social de 19X4 está demonstrada na tabela abaixo (valores em RZ).

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 3 |

Q25695

Contabilidade Geral

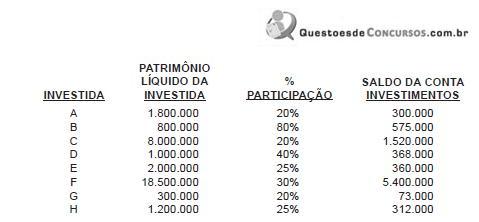

No encerramento do balanço da Companhia de Participações de Joinvile, a posição do Patrimônio Líquido de cada empresa investida está informada a seguir.

Qual o resultado líquido da Equivalência Patrimonial, em reais, destacados os ganhos e as perdas?

Qual o resultado líquido da Equivalência Patrimonial, em reais, destacados os ganhos e as perdas?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

Q25651

Contabilidade Geral

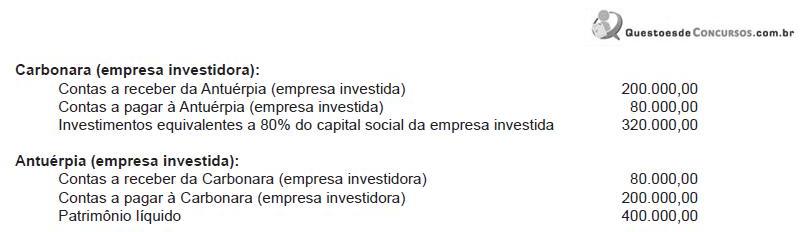

Na consolidação dos balanços da Carbonara (empresa investidora) com a Antuérpia (empresa investida), existiam os seguintes saldos e operações comuns entre as empresas, em reais:

Considerando essas informações, o valor da conta Participação dos Minoritários, no balanço consolidado, foi, em reais, de

Considerando essas informações, o valor da conta Participação dos Minoritários, no balanço consolidado, foi, em reais, de

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73514

Contabilidade Geral

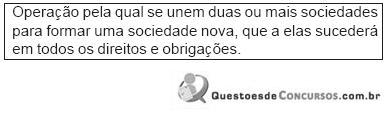

Analise o conceito a seguir.

Esse é o conceito de

Esse é o conceito de

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153482

Contabilidade Geral

Texto associado

Julgue os itens a seguir acerca das operações financeiras diversas

Na apuração do resultado mensal das operações com instrumentos financeiros derivativos, a compensação de receitas com despesas anteriormente registradas pode ser feita em relação a todos os contratos, desde que se refiram ao exercício financeiro em curso.

Q24740

Contabilidade Geral

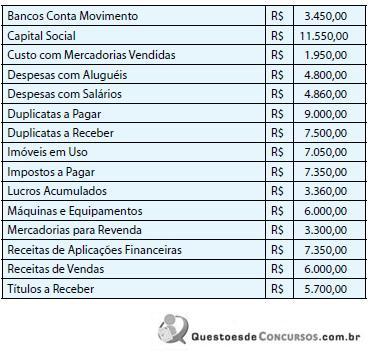

A Cia. Bichinho de Goiaba apresentou, em 31/12/2007, os saldos das contas abaixo relacionadas, extraídos do balancete levantado antes da apuração do resultado do período:

Após elaborar o encerramento do período e a apuração de todas as demonstrações contábeis em 31/12/2007, a Cia. Bichinho de Goiaba encontrará um:

Após elaborar o encerramento do período e a apuração de todas as demonstrações contábeis em 31/12/2007, a Cia. Bichinho de Goiaba encontrará um:

Ano: 2007

Banca:

CESGRANRIO

Órgão:

REFAP SA

Prova:

CESGRANRIO - 2007 - REFAP SA - Supridor - Comercial |

Q2902887

Contabilidade Geral

not valid statement found

Ano: 2007

Banca:

CESGRANRIO

Órgão:

REFAP SA

Prova:

CESGRANRIO - 2007 - REFAP SA - Supridor - Comercial |

Q2902886

Contabilidade Geral

not valid statement found

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262821

Contabilidade Geral

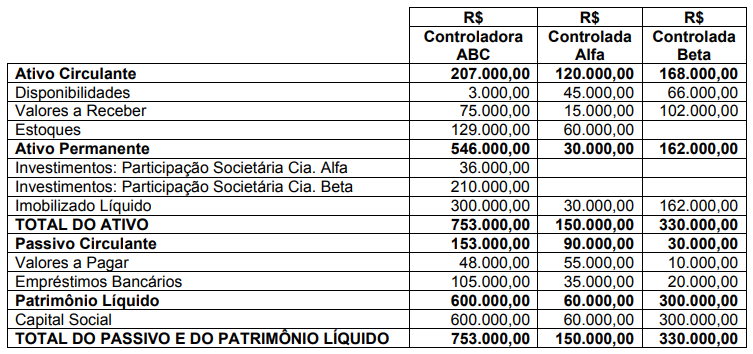

A empresa controladora ABC possuía 60% da controlada ALFA e 70% da controlada BETA. Os investimentos nas controladas foram avaliados pelo MEP – Método da Equivalência Patrimonial. Em

31/12/2004 a companhia controladora ABC tinha a receber R$ 4.000,00 da controlada ALFA.

Em 31/12/2004 os balanços patrimoniais da companhia ABC e de suas controladas eram os

seguintes:

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de: