Questões de Concurso

Comentadas sobre instrumentos financeiros em contabilidade geral

Foram encontradas 43 questões

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item a seguir.

A aplicação em instrumentos financeiros classificada no ativo circulante de uma sociedade por ações deve ser avaliada pelo seu valor justo, independentemente da destinação que a administração pretenda dar a essa aplicação no futuro.

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

O teste de estresse reverso é uma ferramenta de identificação de cenários que possam levar a instituição a ultrapassar seus limites de risco de mercado.

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

Quanto à mensuração e avaliação de itens patrimoniais ativos,

julgue o item subsequente.

No reconhecimento inicial de instrumentos financeiros, os ganhos ou perdas decorrentes do confronto entre o valor justo do instrumento e o preço da transação deve ser evidenciado em contas de resultado.

Nos instrumentos classificados como hedge de risco de mercado, a valorização ou a desvalorização deve ser registrada em contrapartida à adequada conta de, respectivamente,

Relacione as figuras a seguir com os seus respectivos propósitos.

1. Hedger 2. Especulador 3. Arbitrador

( ) atua em diversos mercados, buscando distorções nos preços, com o objetivo de lucrar com base em distorções observadas, sem correr riscos de oscilações. ( ) assume os riscos em um contrato de derivativos com intuito de obter lucros nas variações mercadológicas. ( ) intenciona se proteger nas variações de preços e para isso formaliza contratos com o intuito de travar o preço futuro.

Assinale a opção que mostra a relação correta, na ordem apresentada.

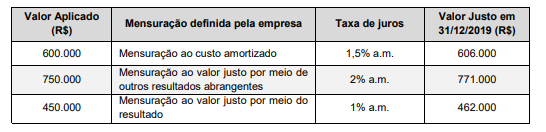

No dia 01/12/2019, uma empresa aplicou o valor total de R$ 360.000,00 em diversos ativos financeiros. As características de cada instrumento financeiro adquirido e a classificação feita pela empresa quanto ao método de mensuração, são apresentadas na tabela a seguir:

Os valores evidenciados no Balanço Patrimonial de 31/12/2019, para os instrumentos mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado, foram,

respectivamente, em reais:

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,

A respeito das demonstrações contábeis, julgue o item subsequente.

Admite-se o reconhecimento, no patrimônio líquido, da

variação do valor justo de um derivativo utilizado como

instrumento de Hedge de um contrato avaliado a valor justo

em outros resultados abrangentes.

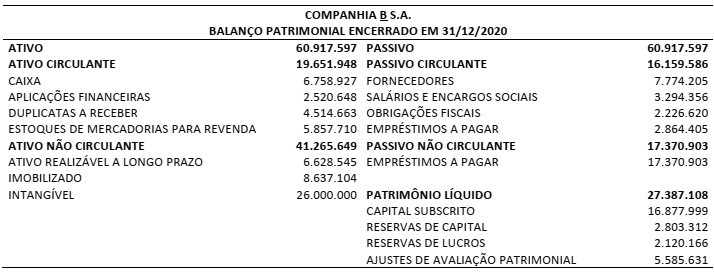

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição,

a Companhia A S.A. deveria reconhecer:

Com relação ao tratamento contábil do patrimônio líquido e de seus componentes, julgue o próximo item.

Uma carteira de instrumentos financeiros classificados como

avaliados ao valor justo em outros resultados abrangentes,

que tenha variação positiva em seu valor justo de um período

contábil a outro, ocasionará um aumento no patrimônio

líquido através do incremento no saldo da conta de ajuste

de avaliação patrimonial.

Considerando o disposto no pronunciamento técnico do CPC que trata de instrumentos financeiros, julgue o item a seguir.

O reconhecimento de um ativo ou passivo financeiro

no balanço patrimonial de uma entidade somente deve se

dar quando essa entidade vier a se tornar parte das disposições

contratuais do instrumento.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

Um instrumento financeiro passivo pode ser classificado, no

balanço patrimonial, conforme as seguintes categorias: mantido

para negociação, mantido para a compra e disponível para o

vencimento.

Considerando essa situação e as normas acerca do reconhecimento,da mensuração e do registro das operações contábeis dessa natureza, assinale a opção correta.