Questões de Concurso

Comentadas sobre instituições financeiras em contabilidade geral

Foram encontradas 17 questões

Com relação às demonstrações financeiras intermediárias, fica facultada a divulgação

Nos instrumentos classificados como hedge de risco de mercado, a valorização ou a desvalorização deve ser registrada em contrapartida à adequada conta de, respectivamente,

Relacione as figuras a seguir com os seus respectivos propósitos.

1. Hedger 2. Especulador 3. Arbitrador

( ) atua em diversos mercados, buscando distorções nos preços, com o objetivo de lucrar com base em distorções observadas, sem correr riscos de oscilações. ( ) assume os riscos em um contrato de derivativos com intuito de obter lucros nas variações mercadológicas. ( ) intenciona se proteger nas variações de preços e para isso formaliza contratos com o intuito de travar o preço futuro.

Assinale a opção que mostra a relação correta, na ordem apresentada.

I. distribuição das operações, segregadas por tipo de cliente e atividade econômica; II. distribuição por faixa de vencimento; III. montantes de operações renegociadas, lançados contra prejuízo, e de operações recuperadas, no exercício.

Está correto o que se afirma em

Em 30.04.20X0 e 31.05.20X0, o banco YW apresentava na rubrica contábil Operações de Crédito, os seguintes saldos:

Na rubrica Perdas Estimadas c/ Créditos de Liquidação Duvidosa – PECLD, em 30.04.20X0, o banco YW apresentava os seguintes saldos, calculados conforme Resolução 2682/1999 do BCB:

Não ocorrendo mais alguma operação da espécie, considerando-se apenas as operações informadas, o resultado do exercício no banco YW, atendidos na íntegra os critérios da Resolução 2.682 do Banco Central do Brasil, em maio de 20X0, irá

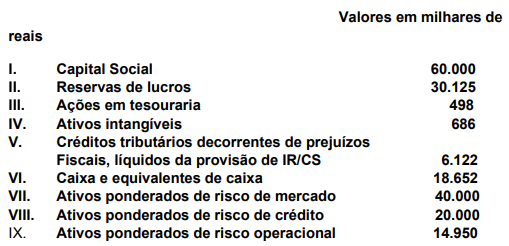

Baseado nas informações, o Patrimônio de Referência (PR) é:

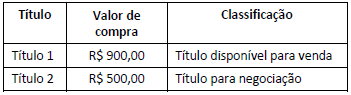

No dia 01/12/2018, uma empresa aplicou R$ 1.800.000,00 em diversos ativos financeiros. As condições negociadas para cada instrumento financeiro adquirido e a classificação feita pela empresa para cada instrumento foram as seguintes:

O valor total registrado no resultado da empresa, em 2018, decorrente das três aplicações apresentadas na tabela acima foi, em reais,

1. A contabilização das receitas das operações de capitalização de títulos contratados por meio de pagamento único

2. A contabilização das receitas referentes aos títulos de capitalização contratados por meio de pagamentos mensais ou periódicos será efetuada

3. A provisão matemática para capitalização

4. A Provisão para Sorteios a Realizar (PSR) deverá ser constituída

( ) será constituída enquanto não ocorrido o evento gerador de resgate do título.

( ) na emissão do título, para a primeira parcela ou a informação quanto ao pagamento por parte do subscritor, para as demais parcelas.

( ) será diferida no período compreendido entre o mês da sua emissão e o de término de vigência ou integral no mês de sua emissão, quando a sociedade de capitalização apresentar estudo técnico comprovando a não relevância das despesas residuais relacionadas aos títulos.

( ) para cada título cujos sorteios tenham sido custeados, mas que, na data da constituição, ainda não tenham sido realizados.

A sequência CORRETA é

Julgue o item, relativo à aplicação da matemática financeira e ao funcionamento do sistema bancário.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A conta contábil representativa de clientes deverá ser

acrescida de R$ 500.

Uma entidade apresentava, em 01/01/2018, uma conta no banco ABC com saldo de R$ 20.000. No mês de janeiro, dois boletos, com os valores de R$ 12.000 e de R$ 18.000, que estavam em débito automático, venceram e foram pagos pelo banco.

Assinale a opção que indica a evidenciação da conta no banco ABC, em 31/01/2018.

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Dentro das rotinas de trabalho da administração, periodicamente ocorre um processo que busca constatar as diferenças entre os controles da empresa e os extratos bancários.

Essa rotina é conhecida por: