Questões de Concurso

Comentadas sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 150 questões

De acordo com o Pronunciamento Técnico CPC 00 – Estrutura Conceitual para Relatório Financeiro, a representação fidedigna é uma das características qualitativas fundamentais de informações financeiras úteis.

Para ser fidedigna, a representação deve ser

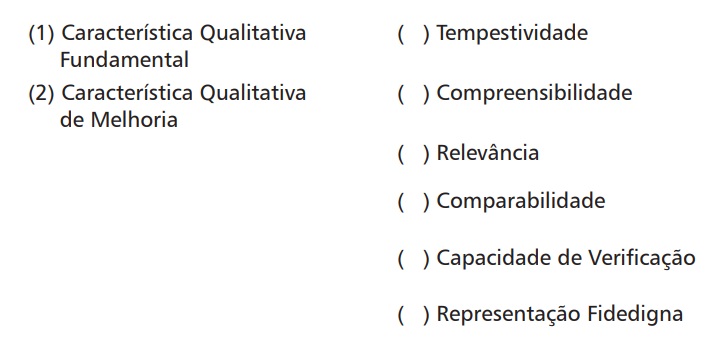

A associação correta é

I. Ativo é um recurso financeiro passado, controlado pela entidade como resultado de eventos futuros. II. Passivo é uma obrigação passada da entidade de transferir um recurso financeiro como resultado de eventos futuros. III. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio. IV. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio. V. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

Estão corretas apenas as afirmativas

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Para atender às necessidades muitas vezes conflitantes dos usuários primários individuais, desenvolvem‐se normas que satisfaçam ao maior número dos principais usuários, o que permite incluir informações adicionais específicas para determinados grupos.

Com base na Resolução n.º 1.374/2011, julgue o item.

A consistência refere-se ao uso dos mesmos métodos

para diferentes itens, dentro de um mesmo período,

considerando uma mesma entidade.

Com base na Resolução n.º 1.374/2011, julgue o item.

A relevância é uma característica qualitativa

fundamental da informação contábil-financeira, capaz

de fazer diferença nas decisões, dependendo de ter

valor preditivo e(ou) confirmatório.

Com base na Resolução n.º 1.374/2011, julgue o item.

Os relatórios contábil-financeiros de propósito geral são

elaborados com a finalidade de revelar o valor da

entidade que fornece a informação e, portanto, auxiliar

sua clientela efetiva e potencial.

Em relação às implicações da característica qualitativa da compreensibilidade, assinale a afirmativa correta.

I. Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. II. Determina a adoção do menor valor para os componentes do ativo e do maior valor para os do passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido. III. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância. IV. O entendimento é o seguinte: quando se apresentem alternativas válidas para quantificação das mutações patrimoniais que alterem o Patrimônio Líquido, escolhe-se o menor valor para o ativo, e maior valor para o passivo.

Os itens acima se referem a dois princípios, que são:

Com base no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item subsecutivo.

O valor em uso de um ativo não contempla os custos de

transação que a entidade que detém o controle do referido

ativo espera incorrer no futuro, caso venha a negociar esse

ativo ao final de sua vida útil.

Com base no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item subsecutivo.

Natureza e magnitude são os elementos que servem de base

para se determinar a materialidade dos itens que compõem

o relatório financeiro, devendo tais elementos ser analisados

no contexto da entidade que reporta a informação.