Questões de Concurso

Comentadas sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 150 questões

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE / CEBRASPE - 2026 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q3889623

Contabilidade Geral

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

De acordo com a estrutura conceitual para relatório financeiro, o custo corrente é uma base de mensuração contábil aplicável a ativos e passivos, representando um valor de entrada que, diferentemente do custo histórico, traduz as condições existentes na data da mensuração, refletindo os preços praticados no mercado em que a entidade adquiriria o ativo ou incorreria no passivo.

Ano: 2026

Banca:

FGV

Órgão:

AL-RO

Prova:

FGV - 2026 - AL-RO - Assistente Legislativo (Técnico em Contabilidade) |

Q3887113

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2)- Estrutura

Conceitual para Relatório Financeiro, muitos investidores,

credores por empréstimos e outros credores, existentes e

potenciais, são os principais usuários aos quais se destinam

relatórios financeiros para fins gerais.

Isso significa que esses usuários

Isso significa que esses usuários

Q3847247

Contabilidade Geral

Conforme o Manual de Demonstrativos Fiscais,

a dívida consolidada líquida (DCL) representa o

montante da dívida consolidada (DC) deduzidas:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834849

Contabilidade Geral

A regra contábil que, embora não proíba, determina que, se houver mudança de métodos contábeis, haja comunicação e

adequada explicação dos seus efeitos em notas explicativas para que não seja prejudicada a comparação das avaliações

quantitativas de um período para outro denomina-se

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834847

Contabilidade Geral

Umas das regras mais importantes da contabilidade estabelece que não se pode confundir a pessoa jurídica para a qual

se executa a contabilidade com seus sócios pessoas físicas, de modo que as operações registradas na contabilidade da

pessoa jurídica digam respeito exclusivamente a ela. Trata-se do princípio contábil da

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821495

Contabilidade Geral

O entendimento de que a informação contábil deve ser

revestida de avaliações e preocupações para evitar

condições de incertezas, para que os ativos e receitas

não sejam superestimados e os passivos e despesas

não sejam subestimados, corresponde ao conceito

aplicado a:

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 6ª REGIÃO

Prova:

CESPE / CEBRASPE - 2025 - TRF - 6ª REGIÃO - Técnico Judiciário – Área: Apoio Especializado – Especialidade: Contabilidade |

Q3170103

Contabilidade Geral

Considerando o conjunto não exaustivo de contas e respectivos saldos apresentado, julgue o próximo item.

No rol de contas listado, encontram-se sete contas credoras.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

InoversaSul

Prova:

CESPE / CEBRASPE - 2025 - InoversaSul - Analista de Patrimônio |

Q3148673

Contabilidade Geral

Julgue o item a seguir, referentes às demonstrações contábeis.

As avaliações acerca do grau de incerteza atrelado ao fluxo de benefícios econômicos futuros devem ser feitas com base na evidência disponível quando da elaboração das demonstrações contábeis.

As avaliações acerca do grau de incerteza atrelado ao fluxo de benefícios econômicos futuros devem ser feitas com base na evidência disponível quando da elaboração das demonstrações contábeis.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

InoversaSul

Prova:

CESPE / CEBRASPE - 2025 - InoversaSul - Analista de Patrimônio |

Q3148669

Contabilidade Geral

Julgue o próximo item, a respeito de contabilização e análise

de demonstrações contábeis.

O custo de gerar a informação é uma restrição sempre presente na entidade no processo de elaboração e divulgação do relatório contábil-financeiro.

O custo de gerar a informação é uma restrição sempre presente na entidade no processo de elaboração e divulgação do relatório contábil-financeiro.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

InoversaSul

Prova:

CESPE / CEBRASPE - 2025 - InoversaSul - Analista de Patrimônio |

Q3148664

Contabilidade Geral

Julgue o próximo item, a respeito de contabilização e análise

de demonstrações contábeis.

O conceito de probabilidade deve ser adotado nos critérios de reconhecimento para determinar o grau de incerteza dos benefícios econômicos futuros.

O conceito de probabilidade deve ser adotado nos critérios de reconhecimento para determinar o grau de incerteza dos benefícios econômicos futuros.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

InoversaSul

Prova:

CESPE / CEBRASPE - 2025 - InoversaSul - Analista de Patrimônio |

Q3148663

Contabilidade Geral

Julgue o próximo item, a respeito de contabilização e análise

de demonstrações contábeis.

A contabilização de uma venda de mercadorias à vista envolve a característica qualitativa da consistência.

A contabilização de uma venda de mercadorias à vista envolve a característica qualitativa da consistência.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

InoversaSul

Prova:

CESPE / CEBRASPE - 2025 - InoversaSul - Analista de Patrimônio |

Q3148658

Contabilidade Geral

Acerca de noções de contabilidade financeira, julgue o item subsequente.

As características qualitativas da informação contábil-financeira estão reunidas em classificação única.

As características qualitativas da informação contábil-financeira estão reunidas em classificação única.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

InoversaSul

Prova:

CESPE / CEBRASPE - 2025 - InoversaSul - Analista de Patrimônio |

Q3148656

Contabilidade Geral

Acerca de noções de contabilidade financeira, julgue o item subsequente.

A informação contábil-financeira que tem valor preditivo jamais tem valor confirmatório.

A informação contábil-financeira que tem valor preditivo jamais tem valor confirmatório.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

InoversaSul

Prova:

CESPE / CEBRASPE - 2025 - InoversaSul - Analista de Planejamento |

Q3146052

Contabilidade Geral

Julgue o próximo item, a respeito de contabilização e análise de demonstrações contábeis.

A manutenção do capital financeiro só pode ser medida pela unidade monetária nominal.

A manutenção do capital financeiro só pode ser medida pela unidade monetária nominal.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE / CEBRASPE - 2024 - STJ - Analista Judiciário - Área: Apoio Especializado - Especialidade: Contadoria |

Q3104706

Contabilidade Geral

Julgue o item a seguir, de acordo com a NBC TG Estrutura

Conceitual para Elaboração e Divulgação de Relatório

Contábil-financeiro.

Dadas as finalidades distintas e necessidades diversas de governos, órgãos reguladores e autoridades tributárias, devem ser apresentadas tantas demonstrações financeiras de propósitos gerais quantas sejam necessárias para atender a cada um desses usuários.

Dadas as finalidades distintas e necessidades diversas de governos, órgãos reguladores e autoridades tributárias, devem ser apresentadas tantas demonstrações financeiras de propósitos gerais quantas sejam necessárias para atender a cada um desses usuários.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE / CEBRASPE - 2024 - STJ - Analista Judiciário - Área: Apoio Especializado - Especialidade: Contadoria |

Q3104704

Contabilidade Geral

Julgue o item a seguir, de acordo com a NBC TG Estrutura

Conceitual para Elaboração e Divulgação de Relatório

Contábil-financeiro.

A relação custo-benefício influencia a tomada de decisão acerca da geração e da divulgação de uma informação contábil.

A relação custo-benefício influencia a tomada de decisão acerca da geração e da divulgação de uma informação contábil.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011046

Contabilidade Geral

Conforme o disposto na Estrutura Conceitual para Relatório Financeiro do Comitê de Pronunciamentos Contábeis (CPC), enquadra-se no conceito de ativo o direito

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Mossoró - RN

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Mossoró - RN - Analista de Procuradoria – Especialidade: Contabilidade |

Q2556763

Contabilidade Geral

Com relação às operações que envolvem elementos do passivo,

do patrimônio líquido e de contas de resultado, julgue o item a seguir.

Uma obrigação decorrente de eventos passados e cuja existência precisará ser confirmada pela ocorrência de eventos futuros incertos deve ser reconhecida contabilmente como passivo se for considerada possível a exigência de saída de recursos econômicos para liquidar a obrigação e se o valor dessa obrigação puder ser mensurado de forma suficientemente confiável.

Uma obrigação decorrente de eventos passados e cuja existência precisará ser confirmada pela ocorrência de eventos futuros incertos deve ser reconhecida contabilmente como passivo se for considerada possível a exigência de saída de recursos econômicos para liquidar a obrigação e se o valor dessa obrigação puder ser mensurado de forma suficientemente confiável.

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-AC

Prova:

CS-UFG - 2024 - TJ-AC - Analista Judiciário - Contador |

Q2449167

Contabilidade Geral

O custo histórico de ativo quando é adquirido ou criado é o

valor dos custos incorridos na aquisição ou na criação do

ativo, compreendendo a contraprestação:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

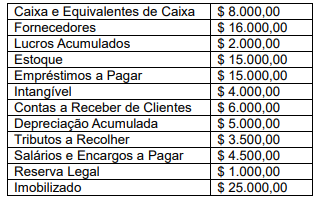

Q2338608

Contabilidade Geral

Para o fechamento do exercício de 2022,

a contabilidade de uma companhia encontrou

os seguintes saldos:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente: