Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201649

Contabilidade Geral

A empresa Revisa S.A. foi contratada para ampliar a estrada de ferro Norte Leste. No período de inverno a região sofre muitos alagamentos, forçando a suspensão das obras por três meses. Com relação à capitalização dos custos dos empréstimos a empresa deve

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200082

Contabilidade Geral

O Sistema Público de Escrituração Digital (SPED) é a substituição da escrituração em papel pela Escrituração Contábil Digital. A partir do seu sistema contábil, a empresa gera um arquivo digital no formato especificado pela Receita Federal. Tais arquivos podem ser tratados pelos nomes

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200072

Contabilidade Geral

Uma Sociedade Anônima de capital aberto emitiu 10.000 ações, cada uma com valor nominal de R$ 10,00. Finalizada a venda dos títulos, o valor pago pelos subscritores foi de R$ 11,00 para cada ação. Considerando exclusivamente os dados apresentados, o lançamento contábil, em reais, de acordo com a legislação vi- gente, a ser feito pela empresa é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200066

Contabilidade Geral

A Comercial Mago e Cia. Ltda. adquiriu mercadorias para seu estoque. Considerando a aquisição cujo total da Nota Fiscal foi R$ 12.000,00, incluindo IPI à alíquota de 20% e ICMS de 12%, o lançamento contábil a ser efetuado pela Mago e Cia. foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200059

Contabilidade Geral

Uma empresa fabricante de lanchas efetuou a venda de uma lancha de seu estoque a um de seus sócios em 23/12/2010, no valor de R$ 450.000,00, parcelando a venda em três duplicatas de igual valor, com vencimentos para as seguintes datas: 23/01/2011, 23/06/2011 e 23/01/2012. No mesmo dia, concedeu empréstimo a um outro sócio, no valor de R$ 200.000,00, com data de vencimento acordada para 30/04/2011. Desconsiderando impostos, custo de produtos vendidos e estoques, e considerando única e exclusivamente os dados apresentados, os lançamentos contábeis que a empresa efetuou foram

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200057

Contabilidade Geral

A Comercial Mente Sã Ltda. emitiu um cheque no valor de R$ 250.000,00, em 27/12/2010, para pagamento de uma mercadoria recebida em 13/12/2010 de um fornecedor que entrou em férias coletivas na data da emissão do cheque, devendo retomar as atividades somente a partir do dia 10/01/11. Ao elaborar o balanço patrimonial, em 31/12/10, a empresa percebeu que o mencionado cheque permanecia em sua Tesouraria. Por se tratar de valor expressivo e considerando única e exclusivamente as informações recebidas, o lançamento contábil efetuado pela Mente Sã foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200056

Contabilidade Geral

A indústria Ritmo Forte S/A fechou contrato em 30/11/2010 para fornecimento de equipamentos pesados a um cliente, no valor de R$ 500.000,00, com prazo de entrega marcado para 30/11/2011. Uma cláusula contratual previa o recebimento de 20% (vinte por cento) sobre o valor do contrato, a título de antecipação, 30 dias após o fechamento do negócio. Em 30/12/2010, ao receber do cliente o valor previsto em contrato, considerando única e exclusivamente as informações recebidas, o lançamento contábil que a Ritmo Forte S/A fez foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200053

Contabilidade Geral

Analise as afirmativas abaixo sobre as normas para escrituração do Livro Diário.

I – A escrituração do Livro Diário será completa, em idioma e moeda corrente nacionais e em forma mercantil.

II – A escrituração do Livro Diário deve ter indicativo inequívoco do regime de contabilização adotado pela entidade.

III – A escrituração do Livro Diário deve apresentar-se com individuação e clareza, por ordem cronológica de dia, mês e ano.

IV – A escrituração do Livro Diário deve apresentar-se sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas e transportes para as margens.

Está correto o que se afirma em

I – A escrituração do Livro Diário será completa, em idioma e moeda corrente nacionais e em forma mercantil.

II – A escrituração do Livro Diário deve ter indicativo inequívoco do regime de contabilização adotado pela entidade.

III – A escrituração do Livro Diário deve apresentar-se com individuação e clareza, por ordem cronológica de dia, mês e ano.

IV – A escrituração do Livro Diário deve apresentar-se sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas e transportes para as margens.

Está correto o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200052

Contabilidade Geral

Livros auxiliares são aqueles que se destinam ao controle de um determinado componente patrimonial. Embora obrigatórios perante o fisco, alguns livros citados a seguir podem ser utilizados na escrituração contábil como livros auxiliares. Nesse contexto, os chamados Livros Auxiliares são o Livro de Inventário, o

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200029

Contabilidade Geral

Os membros do Sistema Público de Escrituração Digital (Sped) estão listados abaixo.

• Banco Central do Brasil (BACEN)

• Comissão de Valores Mobiliários (CVM)

• Conselho Federal de Contabilidade (CFC)

• Departamento Nacional de Registro de Comércio (DNRC)

• Secretaria da Receita Federal do Brasil (RFB)

• Superintendência de Seguros Privados – (Susep)

• Secretaria de Estado da Fazenda (SEFAZ)

• Secretarias de Finanças das Capitais (SEFIC)

Além da Secretaria da Receita Federal, quais os membros que têm acesso incondicional aos livros digitais do Sped?

• Banco Central do Brasil (BACEN)

• Comissão de Valores Mobiliários (CVM)

• Conselho Federal de Contabilidade (CFC)

• Departamento Nacional de Registro de Comércio (DNRC)

• Secretaria da Receita Federal do Brasil (RFB)

• Superintendência de Seguros Privados – (Susep)

• Secretaria de Estado da Fazenda (SEFAZ)

• Secretarias de Finanças das Capitais (SEFIC)

Além da Secretaria da Receita Federal, quais os membros que têm acesso incondicional aos livros digitais do Sped?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200026

Contabilidade Geral

Admita que uma empresa tenha recebido de uma prefeitura a doação de um terreno no valor de R$ 1.000.000,00, condicionando essa doação à construção, no terreno, de uma unidade fabril, e contratação de empregados, dos quais 70% devem ser moradores do local.

Qual é o registro contábil desta operação feito pela empresa, desconsiderando o reflexo de incidência tributária em decorrência do regime tributário de transição (RTT)?

Qual é o registro contábil desta operação feito pela empresa, desconsiderando o reflexo de incidência tributária em decorrência do regime tributário de transição (RTT)?

Q173373

Contabilidade Geral

Uma determinada empresa adquiriu uma máquina para seu parque fabril por meio de arrendamento mercantil, assumindo todos os riscos e todos os benefícios inerentes. Assinale a opção que apresenta a CORRETA forma de contabilização.

Q173365

Contabilidade Geral

Uma empresa comercial varejista adquiriu mercadorias para pagamento em 15 dias por R$10.500,00, neste valor incluídos ICMS e IPI nos valores de R$1.000,00 e R$500,00, respectivamente. Desconsiderando a existência de PIS e COFINS, a contabilização que corresponde ao registro da aquisição de mercadorias é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

|

CFC - 2011 - CFC - Técnico em Contabilidade |

Q173325

Contabilidade Geral

Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173316

Contabilidade Geral

Uma companhia efetuou, em dezembro de 2010, a venda de mercadorias para recebimento com prazo de 13 meses, considerando uma taxa de juros de 10% no período. O valor da nota fiscal foi de R$110.000,00.

O registro contábil CORRETO no ato da transação é:

O registro contábil CORRETO no ato da transação é:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155179

Contabilidade Geral

O Decreto no 6.022, de 22 de janeiro de 2007, que instituiu o Sistema Público de Escrituração Digital – Sped, estabelece em seu artigo 3o quais são os seus usuários.

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e ?scalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com ?ns lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e ?scalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e ?scalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com ?ns lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e ?scalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155177

Contabilidade Geral

Uma prestadora de serviços, fez a aquisição de bem intangível que irá trazer-lhe benefícios ao longo dos próximos cinco anos. A transação se deu nas seguintes condições:

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155176

Contabilidade Geral

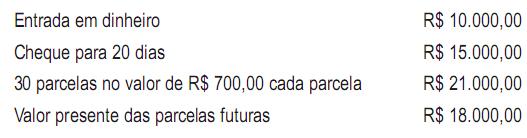

A Comercial RRR S/A adquiriu uma nova máquina, para seu imobilizado, nas seguintes condições:

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155161

Contabilidade Geral

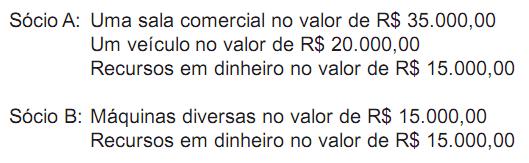

Uma empresa foi constituída por dois sócios que participaram da composição do capital com os seguintes valores:

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

Contabilidade Geral

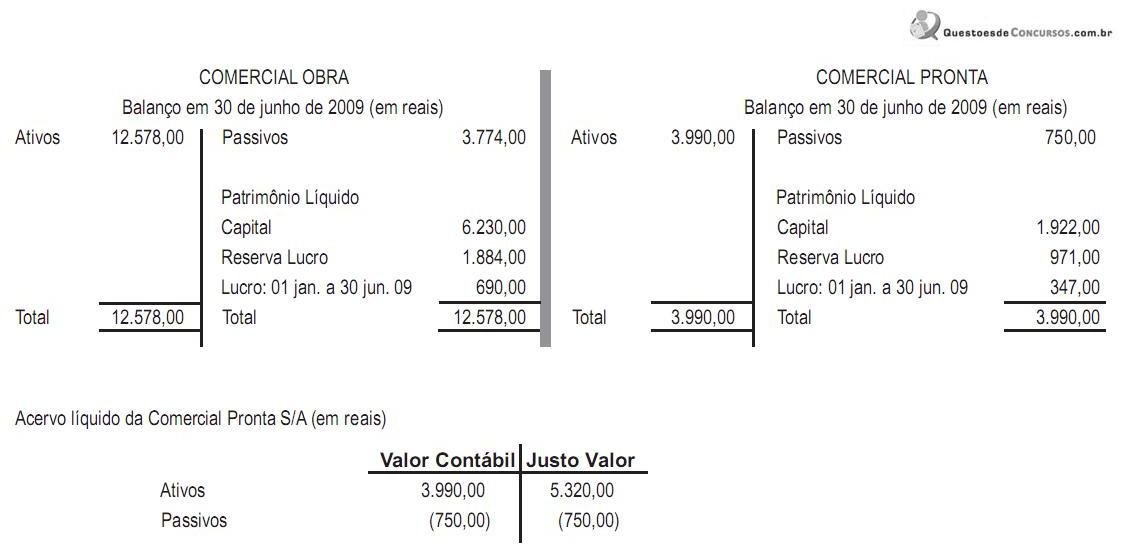

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi