Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

Uma empresa adquiriu, em abril de 2014, uma máquina por R$ 150.000,00, com vida útil estimada em cinco anos e taxa de depreciação linear de 20% ao ano. Após três anos de uso, a máquina foi vendida, e a empresa registrou ganho na venda de imobilizado de R$ 10.000,00.

Com base apenas nessas informações, assinale a alternativa que registra o lançamento contábil do reconhecimento da receita pela venda da máquina.

De acordo com o método das partidas dobradas, assinale a alternativa CORRETA:

Determinado livro contábil caracteriza-se por manter, com individualização e clareza, todos os registros relacionados com os atos e fatos que provocam ou venham a modificar o patrimônio de uma empresa. Identifique-o nas alternativas abaixo.

Uma empresa possui uma máquina com valor de R$ 220.000,00, sendo a depreciação anual dela de 5% ao ano.

Com base nesse caso hipotético, assinale a alternativa que apresenta o lançamento que contabiliza a depreciação relativa da máquina após um ano.

Um fato modificativo aumentativo, via de regra, provoca dois lançamentos contábeis, em que

Segundo a legislação brasileira, a contabilidade deve seguir uma ordem e escrituração, mantendo os livros necessários para essa finalidade. Com relação ao assunto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O Livro Diário é aquele no qual são marcadas diariamente todas as movimentações de valor de uma empresa, sendo um registro básico de toda a escrituração contábil.

( ) Livro Razão é uma ferramenta e uma representação gráfica em forma de “T” bastante utilizada por contadores.

( ) O Livro Razão serve para controlar os saldos de todas as contas registradas no Livro Diário de forma individualizada.

( ) Por meio do Livro Razão, é possível controlar separadamente o movimento de todas as contas.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

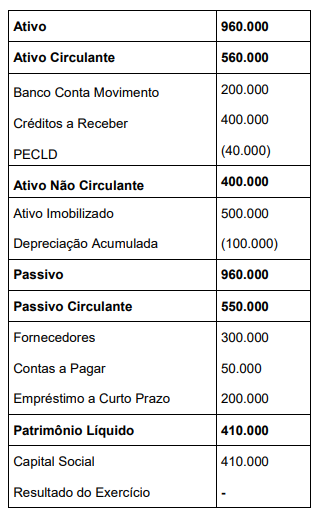

A empresa XYZ apresentava a seguinte situação patrimonial em 31 de dezembro de 20x1:

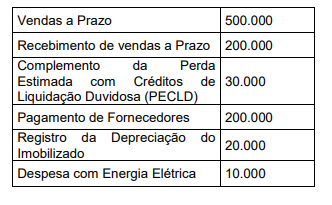

No exercício de 20x2, a empresa realizou as operações abaixo:

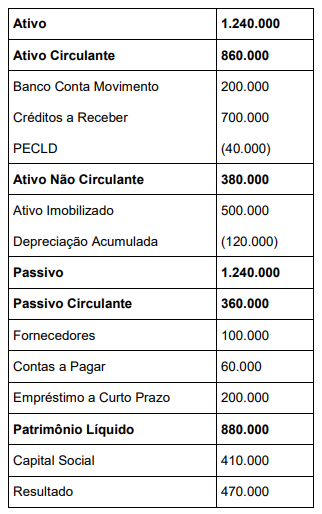

No encerramento do exercício de 20x2, elaborou-se o

Balanço Patrimonial da empresa XYZ para

apresentação aos sócios:

Entretanto, verificou-se que o Balanço Patrimonial da

Empresa XYZ apresenta omissão de registro contábil

na conta:

I. O Livro Razão em forma não digital deve ser revestido de formalidades extrínsecas, tais como: serem encadernados; terem suas folhas numeradas sequencialmente e assinados pelo representante da entidade e pelo profissional da contabilidade regularmente habilitado no Conselho Regional de Contabilidade; II. O Livro Diário deve escriturar em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais. III. No setor público, os lançamentos contábeis registrados em uma mesma partida dobrada podem debitar e creditar contas que apresentam natureza de informações diferentes; IV. Tendo em vista que a escrituração nos livros contábeis não pode apresentar rasuras ou emenda, a devida correção será feita mediante lançamentos de retificação, onde o histórico não deverá precisar o motivo da retificação e a data do lançamento de origem; V. Os lançamentos efetuados fora da época devida deverão consignar, nos sues históricos. As datas efetivas das ocorrências e a razão do atraso da escrituração.

( ) O fundamento do método das partidas dobradas consiste no registro dos fatos administrativo, onde cada débito, em uma ou mais contas, deve-se efetuar o crédito, de valor equivalente, em uma ou mais contas; ( ) Pode-se afirmar que escrituração é a técnica contábil responsável para registrar os fatos que alteram o patrimônio da entidade e avaliar as demonstrações contábeis elaboradas com base nas informações contidas nos registros; ( ) Dentre os elementos considerados essenciais para a execução da escrituração contábil estão: idioma e moeda corrente nacionais; ordem cronológica de dia, mês; e ausência de espaços em branco, entrelinhas, borrões, rasuras ou emendas; ( ) A escrituração deve ser executada com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

Assinale a alternativa que indica a sequência correta de cima para baixo.

Caixa – R$100.000,00 Créditos a Receber – R$200.000,00 Perdas estimadas com créditos de liquidação duvidosa – R$20.000,00

No exercício de 20x2, a empresa ABC não efetuou nenhuma venda a prazo e recebeu em espécie a totalidade dos seus créditos de curto prazo. Dessa forma, o tratamento contábil aplicável à conta de Perdas Estimadas com Créditos de Liquidação Duvidosa é:

I. Retificação de lançamento é o processo técnico de registro realizado com erro na escrituração contábil da entidade. II. São formas de retificação, o estorno, a transferência e a complementação. III. O estorno consiste em lançamento que regulariza a conta indevidamente debitada ou creditada, mediante transposição do valor para a conta adequada. IV. Os lançamentos realizados fora da época devida deverão consignar, nos seus históricos, a data efetiva das ocorrências e a razão do registro extemporâneo.

Estão CORRETAS apenas as afirmativas: