Questões de Concurso

Comentadas sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 348 questões

Em agosto de 20X9, a empresa ABC recebeu comunicado de um processo trabalhista contra si, movido por um ex-funcionário seu que trabalhou para ela entre os anos de 20X6 e 20X7. O processo, no valor de R$150.000,00 está em trâmite judicial e seu advogado avaliou que é provável que empresa ABC seja condenada, ou seja, que tenha que pagar o valor pleiteado no processo.

Sobre o caso descrito acima e em relação à contabilidade da empresa ABC referente a agosto de 20X9, assinale a alternativa correta.

( ) As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade. ( ) O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço. ( ) As alterações no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. ( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital. ( ) A entidade deve apresentar na Demonstração do Resultado Abrangente, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

A sequência correta é

Com base apenas nessas informações, analise as asserções a seguir e a relação entre elas.

I - A despesa com seguro, no exercício de 2022, será de R$ 1.000,00

PORQUE,

II - a partir de abril de 2022, o valor referente à contratação do seguro afetará a demonstração do resultado, mas não afetará o caixa da empresa.

Sobre as asserções, é correto afirmar que

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Com base nesse caso hipotético, julgue o item.

O livro-razão é um livro contábil obrigatório para as

entidades em geral, devido à ITG 2000 (R1) –

Escrituração Contábil (do Conselho Federal de

Contabilidade), e tem a finalidade de demonstrar a

movimentação analítica das contas registradas no livro

diário, de forma individualizada e em ordem

cronológica.

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

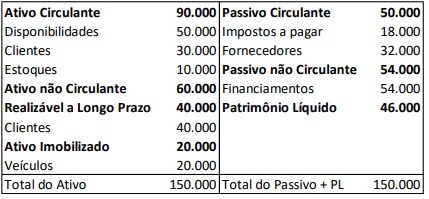

Observe o balanço patrimonial a seguir:

Sobre os indicadores de liquidez, analise as informações a seguir:

I. A liquidez corrente é de 1,20.

II. A liquidez geral é de 1,44.

III. A liquidez imediata é de 1,00.

IV. A liquidez seca é de 1,60.

Está correto o que se afirma apenas em

O registro contábil de brindes fornecidos aos clientes de uma empresa deverá ser a débito de despesa com vendas e a crédito de estoque de mercadorias. Caso os brindes sejam tributados, é necessário, ainda, registrá-los a débito de despesa com tributos e a crédito de tributos a recolher.

1 cobrança de despesa bancária de R$ 100,00 pelo banco, ainda não contabilizada;

2 emissão de cheque já contabilizado pela empresa no valor de R$ 1.400,00, ainda não sacado pelo favorecido; e

3 depósito de PIX à vista em favor da empresa no valor de R$ 1.450,00, ainda não contabilizado.

Nessa situação, o valor em conta corrente após a conciliação bancária efetuada seria de

No primeiro trimestre de X0, a Receita de vendas foi a seguinte:

• Janeiro: R$40.000

• Fevereiro: R$50.000

• Março: R$35.000

Assinale a opção que indica a contabilização mensal da despesa com a comissão de vendedores, em janeiro, fevereiro e março, respectivamente, na Demonstração do Resultado do Exercício.

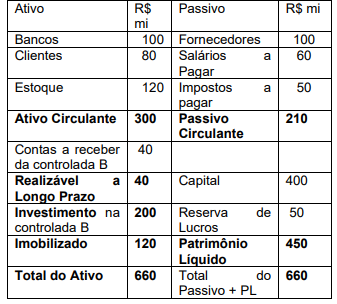

A empresa A, CONTROLADORA da empresa B, apresentou em 31.12.2021 o seguinte balanço patrimonial:

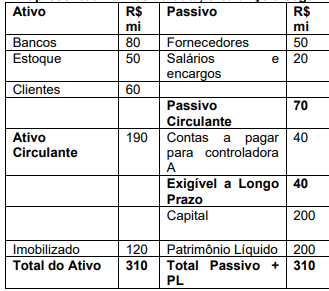

A empresa B, CONTROLADA pela empresa A, apresentou na mesma data, o balanço a seguir

A controladora A vende matéria prima para a controlada B. Na data do encerramento dos balanços, a controlada B devia R$ 50 mi para a controladora A, além do empréstimo de R$ 40 mi. As duas empresas não possuem outros direitos ou obrigações recíprocas, em decorrência de vendas de mercadorias ou de prestação de serviços ou outras contas, com exceção das acima citadas.

Elabore a consolidação dos balanços das

empresas A e B e assinale a alternativa correta.

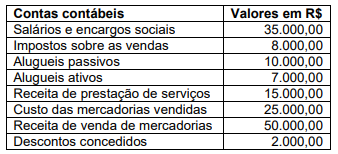

A empresa RGM Ltda, apresentou no último mês os saldos finais das contas de despesas e receitas conforme quadro a seguir:

A empresa procedeu à contabilização

individualmente da transferência dos saldos das

contas de receitas e de despesas para a conta

Resultado do Exercício. Assinale a alternativa

correta que apresenta o lançamento da

transferência da conta do Resultado do Exercício

para a conta de Lucros ou Prejuízos Acumulados.

Julgue o item, referente à contabilidade geral.

Suponha-se que um contador tenha registrado

indevidamente um pagamento de R$ 10.000 a um

fornecedor, quando o efetivamente devido era R$ 1.000.

Nesse caso, para efeito de retificação, ele deverá efetuar

um lançamento de complementação, debitando caixa e

creditando fornecedores por R$ 9.000.

Na Assembleia Ordinária dos Acionistas, realizada em março de 20x1, foi aprovada a emissão de ações preferenciais sem direito a voto pela companhia que, de acordo com a legislação societária, deverá obedecer ao seguinte parâmetro:

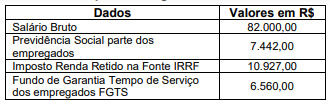

Assinale a alternativa CORRETA relativa aos lançamentos contábeis da apropriação do custo/despesa da folha de pagamentos da empresa ABC Ltda, no último dia do mês, pelo regime de competência:

Na teoria contábil dominante, é convergente o entendimento técnico-conceitual de que os fatos administrativos ou fatos contábeis, praticados pelas empresas, são registrados pelo método das partidas dobradas, mediante lançamento.

Em termos técnicos, lançamento é a forma de a contabilidade registrar os fatos contábeis (administrativos), de acordo com as normas contábeis vigentes (CFC-ITG 2000 e alterações).

Nesse enfoque do lançamento, analise o seguinte fato praticado pela comercial HL:

Pagamento de uma obrigação, após o vencimento,

acrescida de juros de mora, por débito em

conta-corrente bancária.

Desconsiderando-se os elementos do lançamento: data, histórico e valor, o registro contábil desse fato praticado pelo comercial HL é feito por lançamento de