Questões de Concurso

Comentadas sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 348 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164790

Contabilidade Geral

Você, no exercício das funções, e como designado a proceder

à alocação e apuração dos saldos das contas contábeis do Instituto Federal de Educação, Ciência e Tecnologia do Pará – IFPA

recebeu as seguintes informações ou fatos contábeis para realizar o processamento no sistema contábil de partidas dobradas:

• Saldo inicial da conta Caixa/Bancos: R$ 1.000,00; • Aquisição, a prazo, de materiais de consumo: R$ 500,00; • Recebimento de multas por atraso na devolução dos livros retirados na biblioteca: R$ 30,00; • Pagamento da conta de água da unidade: R$ 300,00; • Compra, a prazo, de combustível para veículos da unidade: R$ 500,00; • Depreciação do prédio, veículos e outros imobilizados: R$ 800,00; • Pagamento à empresa de vigilância terceirizada: R$ 300,00; • Recebimento do aluguel da cantina da unidade: R$ 200,00.

Após contabilizar os fatos contábeis citadas anteriormente, assinale o valor final da conta Caixa/Bancos da unidade:

• Saldo inicial da conta Caixa/Bancos: R$ 1.000,00; • Aquisição, a prazo, de materiais de consumo: R$ 500,00; • Recebimento de multas por atraso na devolução dos livros retirados na biblioteca: R$ 30,00; • Pagamento da conta de água da unidade: R$ 300,00; • Compra, a prazo, de combustível para veículos da unidade: R$ 500,00; • Depreciação do prédio, veículos e outros imobilizados: R$ 800,00; • Pagamento à empresa de vigilância terceirizada: R$ 300,00; • Recebimento do aluguel da cantina da unidade: R$ 200,00.

Após contabilizar os fatos contábeis citadas anteriormente, assinale o valor final da conta Caixa/Bancos da unidade:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164465

Contabilidade Geral

Determinada sociedade empresária vende colchões de apenas

um modelo e uma marca, cujo valor unitário de venda é de

R$ 1.000,00. No dia 1º de janeiro de 2023, veio um cliente

na empresa para comprar um colchão, mas disse que não tinha como pagar tudo à vista. O gerente da empresa disse que

ele poderia pagar R$ 600,00 no ato da compra e R$ 600,00 depois de 30 dias. O cliente concordou. Nesse sentido, assinale a

alternativa que descreve o lançamento contábil referente apenas à receita de venda da mercadoria no dia da operação.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163926

Contabilidade Geral

Uma sociedade empresária apresentou em 28/02/2023 a

escrituração dos seguintes fatos contábeis:

• Fato 1: pagamento de energia elétrica referente ao consumo realizado no mês de fevereiro/2023;

• Fato 2: pagamento de Fornecedores referente à aquisição de mercadorias realizada a prazo em janeiro/2023, com desconto de 10% por antecipação na quitação;

• Fato 3: recebimento de clientes referente a vendas realizadas em janeiro/2023.

Sabendo-se que a empresa adota o regime de competência, a escrituração dos eventos apresentados referem-se, respectivamente, aos fatos contábeis:

• Fato 1: pagamento de energia elétrica referente ao consumo realizado no mês de fevereiro/2023;

• Fato 2: pagamento de Fornecedores referente à aquisição de mercadorias realizada a prazo em janeiro/2023, com desconto de 10% por antecipação na quitação;

• Fato 3: recebimento de clientes referente a vendas realizadas em janeiro/2023.

Sabendo-se que a empresa adota o regime de competência, a escrituração dos eventos apresentados referem-se, respectivamente, aos fatos contábeis:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Orlândia - SP

Prova:

Instituto Consulplan - 2023 - Prefeitura de Orlândia - SP - Contador |

Q2161692

Contabilidade Geral

Analise os lançamentos contábeis a seguir:

I. D – Fornecedores R$ 5.000,00 C – Descontos recebidos R$ 500,00 C – Bancos R$ 4.500,00

II. D – Despesas com salários R$ 2.000,00 C – Salários a Pagar R$ 2.000,00

III. D – Bancos R$ 6.000,00 C – Duplicatas a Receber R$ 6.000,00

IV. D – Reserva Legal R$ 10.0000,00 C – Capital Social R$ 10.000,00

Considerando os tipos de fatos contábeis, é correto afirmar que:

I. D – Fornecedores R$ 5.000,00 C – Descontos recebidos R$ 500,00 C – Bancos R$ 4.500,00

II. D – Despesas com salários R$ 2.000,00 C – Salários a Pagar R$ 2.000,00

III. D – Bancos R$ 6.000,00 C – Duplicatas a Receber R$ 6.000,00

IV. D – Reserva Legal R$ 10.0000,00 C – Capital Social R$ 10.000,00

Considerando os tipos de fatos contábeis, é correto afirmar que:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Jurídica |

Q2133824

Contabilidade Geral

O 13º salário (gratificação natalina) e férias são

exemplos de obrigações consideradas passivos

derivados de apropriações por competência, não se

confundem, portanto, com o termo provisões. A

diferenciação desses elementos é utilizada para

aprimorar a compreensibilidade das demonstrações

contábeis.

A partir disso, assinale a alternativa que contém o lançamento CORRETO da apropriação do 13º salário do ponto de vista da natura da informação patrimonial.

A partir disso, assinale a alternativa que contém o lançamento CORRETO da apropriação do 13º salário do ponto de vista da natura da informação patrimonial.

Q2115800

Contabilidade Geral

Uma empresa possui ações ao valor nominal de R$ 1,00 cada e

decidiu realizar um aumento de capital no montante de 50.000 ações

ao preço de R$ 1,30 cada.

Considerando as informações apresentadas, o contador deve

registrar os seguintes lançamentos:

Q2115798

Contabilidade Geral

Uma empresa adquiriu a prazo mercadorias para a revenda por

R$ 2.250,00 para pagar em 3 meses (taxa de juros efetiva de

14,47% ao mês ou 50% total do período e considerada material

para a empresa). Em seguida, a empresa e o fornecedor

realizaram um acordo com uma instituição financeira – operação

de forfait, também chamada de risco sacado.

Considerando as informações apresentadas, as contabilizações

iniciais e subsequentes são:

Q2115794

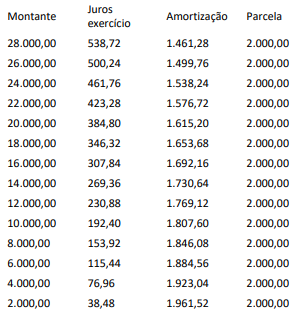

Contabilidade Geral

Uma empresa comercial vendeu um produto pelo valor prefixado

de R$ 28.000,00 para ser recebido daqui a 14 meses. A taxa de

juros da operação, conhecida, era de 1,924% ao mês.

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Q2115791

Contabilidade Geral

Uma empresa vendeu mercadorias a prazo por R$ 50.000,00 com

vencimento para 10 meses. Com base em estimativas passadas, a

companhia projeta que 5% dessas vendas não serão cobradas.

Dessa forma, o contador deve contabilizar uma:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107092

Contabilidade Geral

Os bancos de desenvolvimento podem realizar as seguintes operações e atividades,

desde que compatíveis com o seu objetivo, observada a legislação e a regulamentação específica

aplicável a cada caso. Em relação a essas operações a atividades, analise as assertivas abaixo:

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106335

Contabilidade Geral

Em 31/12/X1, uma entidade reconheceu e pagou R$70.000 a título de despesa de salários.

Assinale a opção que indica os lançamentos relacionados a esta transação.

Q2104164

Contabilidade Geral

Segundo a Lei nº

10.540/2020, o sistema informatizado

cuja base de dados é compartilhada entre os seus usuários, observadas as normas e os procedimentos de acesso, e que permite a atualização, a consulta e a extração

de dados e de informações de maneira centralizada é o:

Q2104163

Contabilidade Geral

As premissas atuariais compreendem premissas demográficas e financeiras. Assinale a alternativa que contém

exemplo de premissa financeira no âmbito da mensuração do superávit ou déficit do RPPS:

Q2104146

Contabilidade Geral

Em janeiro de 2023, uma prestadora de serviços adquiriu, à vista, 50 licenças de um programa estatístico para

uso dos seus consultores em suas atividades de consultoria empresarial, por R$ 250.000,00.

Sabe-se que essas licenças são perpétuas e que todas as atualizações poderão ser feitas automaticamente por meio de acesso à internet.

Em virtude da característica dessas licenças, o contador da entidade decidiu classificá-las com vida útil indefinida e seu uso iniciou-se em 01.02.2023.

Considerando essas informações, é correto afirmar que contador deverá

Sabe-se que essas licenças são perpétuas e que todas as atualizações poderão ser feitas automaticamente por meio de acesso à internet.

Em virtude da característica dessas licenças, o contador da entidade decidiu classificá-las com vida útil indefinida e seu uso iniciou-se em 01.02.2023.

Considerando essas informações, é correto afirmar que contador deverá

Q2104145

Contabilidade Geral

Uma empresa comercial possui um Contas a Receber

no valor total de R$ 345.000,00 com vencimento até o

final do exercício de 2023. Em virtude da necessidade de

capital de giro, o diretor financeiro decidiu fazer o desconto desses instrumentos financeiros em uma instituição

financeira no dia 06.02.2023.

No mesmo dia, a instituição financeira depositou na conta corrente da empresa o valor de R$ 337.050,00. Considerando essas informações, é correto afirmar que o contador da entidade, em virtude dessa transação, deverá, no dia 06.02.2023,

No mesmo dia, a instituição financeira depositou na conta corrente da empresa o valor de R$ 337.050,00. Considerando essas informações, é correto afirmar que o contador da entidade, em virtude dessa transação, deverá, no dia 06.02.2023,

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Auditor-Fiscal (manhã) |

Q2096179

Contabilidade Geral

Uma entidade do setor público realizou transações em moeda

estrangeira. Em sua Demonstração dos Fluxos de Caixa, o efeito

das mudanças nas taxas cambiais sobre o caixa e equivalentes de

caixa, mantidos ou devidos em moeda estrangeira, deve ser

apresentado

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081143

Contabilidade Geral

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue o item subsequente.

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079740

Contabilidade Geral

Considere uma empresa prestadora de serviços que tenha a

receita/hora trabalhada de R$ 300,00 e que possui custos fixos

(aluguéis, internet, programas de computador, manutenções diversas etc) de R$ 330.000,00. Sabe-se, ainda, que o seu custo

variável/hora trabalhada é a metade do valor das receitas/hora.

Cada prestador deverá laborar integralmente por 220 horas

mensais, sendo vedado trabalhar menos que esta quantidade

de horas. Considerando tais informações, a quantidade necessária e exata de consultores/funcionários prestadores de serviços

mensais para que a empresa opere em equilíbrio econômico

nulo, ou seja, que suas receitas totais sejam iguais aos seus

custos totais é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079737

Contabilidade Geral

A conta caixa/bancos é afetada por mais de 95% dos lançamentos contábeis em uma organização; entretanto, existem alguns lançamentos que não afetam seu saldo. Assinale a alternativa cuja movimentação contábil completa

afeta seu saldo ao final do exercício contábil.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079736

Contabilidade Geral

Considerando que as Despesas Antecipadas são aplicações de

recursos em despesas, cujos benefícios para a empresa ocorrerão no exercício seguinte, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Uma sociedade empresária fez assinaturas de jornais em 01/02/2022, pelo período de doze meses, tendo pago no ato o valor integral de R$ 12.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas –Ativo Circulante” deverá evidenciar um saldo de R$ 1.000,00.

( ) Uma sociedade empresária contratou um seguro contra incêndio em 01/07/2022, pelo período de doze meses, tendo o prêmio de R$ 3.000,00 sido pago 50% à vista e o restante dividido em três parcelas mensais. Em julho/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 3.000,00 e, no encerramento do exercício, em 31/12/2022, deverá ser reconhecido como “Despesa com Seguros” o valor de R$ 1.500,00.

( ) Uma sociedade empresária pagou em 01/04/2022 o aluguel pelo período de doze meses no valor total de R$ 18.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas –Ativo Circulante” deverá evidenciar um saldo de R$ 13.500,00.

( ) Uma sociedade empresária pagou em 01/08/2022 o aluguel pelo período de doze meses no valor de R$ 30.000,00. No encerramento do exercício, em 31/12/2022, deverá ser reconhecida uma “Despesa com Aluguel” no valor de R$ 17.500,00.

A sequência está correta em

( ) Uma sociedade empresária fez assinaturas de jornais em 01/02/2022, pelo período de doze meses, tendo pago no ato o valor integral de R$ 12.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas –Ativo Circulante” deverá evidenciar um saldo de R$ 1.000,00.

( ) Uma sociedade empresária contratou um seguro contra incêndio em 01/07/2022, pelo período de doze meses, tendo o prêmio de R$ 3.000,00 sido pago 50% à vista e o restante dividido em três parcelas mensais. Em julho/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 3.000,00 e, no encerramento do exercício, em 31/12/2022, deverá ser reconhecido como “Despesa com Seguros” o valor de R$ 1.500,00.

( ) Uma sociedade empresária pagou em 01/04/2022 o aluguel pelo período de doze meses no valor total de R$ 18.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas –Ativo Circulante” deverá evidenciar um saldo de R$ 13.500,00.

( ) Uma sociedade empresária pagou em 01/08/2022 o aluguel pelo período de doze meses no valor de R$ 30.000,00. No encerramento do exercício, em 31/12/2022, deverá ser reconhecida uma “Despesa com Aluguel” no valor de R$ 17.500,00.

A sequência está correta em