Questões de Concurso

Comentadas sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 348 questões

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

O conceito conhecido como equação fundamental do patrimônio, segundo o qual a soma das contas do grupo patrimonial ativo deve ser igual à soma das contas dos grupos patrimoniais passivo e patrimônio líquido, implica que todo débito em uma conta ativa deve ser seguido de crédito em uma conta passiva ou do patrimônio líquido.

Partidas Dobradas método compreende não apenas o princípio de que para todo débito há um crédito de igual valor, mas também reúne certas regras como os descritos abaixo que inclui, EXCETO:

A empresa que recebe antecipadamente dos seus clientes uma parcela dos recursos destinados ao pagamento de serviços a serem por ela prestados no futuro deve reconhecer um passivo quando do recebimento dos recursos e baixar o referido passivo na data em que se der a prestação dos serviços contratados.

Assinale a alternativa cujo lançamento contábil manterá o saldo do ativo total inalterado.

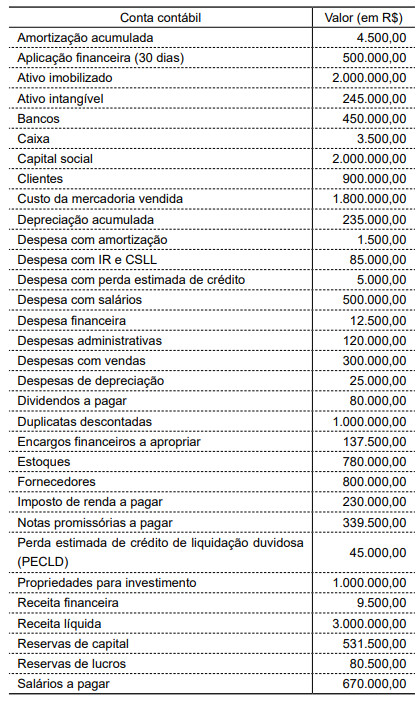

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023:

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Em uma escrituração por partidas dobradas, a conta caixa e equivalentes de caixa pode servir como contrapartida das demais contas apresentadas, exceto das contas depreciação acumulada e reserva legal.

Uma sociedade comercial adquiriu em março/2023 a prazo mercadorias para revenda e adicionalmente pagou à vista gastos com transporte. As informações sobre a operação estão a seguir:

Considerando somente as informações apresentadas, o lançamento contábil que registra essa operação é:

Julgue o próximo item, a respeito de escrituração contábil.

Considere que uma empresa tenha obtido recursos por meio

de um desconto de recebíveis, cuja liberação tenha sido

realizada sem os encargos financeiros cobrados pelo banco.

Considere, ainda, que a quitação da dívida contraída tenha

sido feita pela cobrança dos títulos descontados, realizada

pela instituição financeira, e eventuais inadimplências serão

debitadas pelo banco na conta-corrente da empresa. Nessa

situação, um lançamento contábil de quarta fórmula é

indispensável para refletir contabilmente a operação em

questão.

Julgue o próximo item, a respeito de escrituração contábil.

Um procedimento usual na escrituração contábil é o estorno,

que ocorre quando um erro de lançamento foi cometido; o

estorno, necessariamente, deve reverter integralmente o

lançamento errado, não sendo admitido estorno parcial de

lançamento.

Julgue o próximo item, a respeito de escrituração contábil.

No livro-razão, lançam-se todas as operações ocorridas, e

quaisquer outros fatos que provoquem variações

patrimoniais.

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

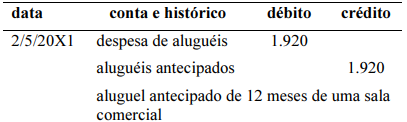

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de aluguéis antecipados, no valor de R$ 1.920, referentes a 12 meses, e contratados em 1.º/4/20X1, é mostrado corretamente a seguir.

Nessa situação hipotética, para escriturar a referida transação por meio de apenas um lançamento contábil, a empresa deverá, obrigatoriamente, utilizar

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

Julgue o item subsequente, relacionado à escrituração contábil e à função e ao funcionamento de contas patrimoniais e de resultado.

Uma entidade que adiantar recursos às empresas que lhe

prestem serviços deverá registrar esses adiantamentos a

débito de uma conta de despesa e a crédito de uma conta de

ativo.

Assinale a opção que indica a classificação contábil das grades nas demonstrações contábeis do restaurante, de acordo com as diretrizes dos pronunciamentos contábeis.

Julgue o item subsequente.

Exercício Social é um período de um ano, fixado por lei,

em que as empresas (e as demais entidades) iniciam e

desenvolvem suas operações e, ao final, apuram e

demonstram sua situação econômica, financeira e

patrimonial e compreende o período que vai de 1 de

janeiro a 31 de dezembro.

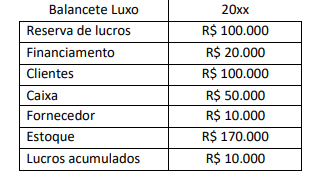

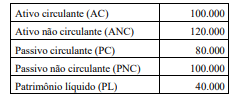

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, assinale o que é apresentado no patrimônio da empresa.

- Foi realizada a compra de materiais para revenda no Comércio Mais, no dia 10 de julho, pelo preço de R$ 15.700, a forma de pagamento foi 70% à vista em espécie e o restante a prazo.

Com base na operação acima, assinale a correta forma de registro da mesma: