Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79804

Contabilidade Geral

Texto associado

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

Apesar de ser elaborada a partir da demonstração do resultado do exercício, DVA tem uma interface com a demonstração dos lucros ou prejuízos acumulados (DLPA), na medida em que ambos os demonstrativos dizem respeito à distribuição do resultado do período.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79803

Contabilidade Geral

Texto associado

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

O detalhamento da remuneração de capitais de terceiros, um dos componentes da distribuição da riqueza apresentada na DVA, evidencia os juros, inclusive os valores que tenham sido capitalizados no período; os aluguéis, inclusive as despesas com arrendamento operacional pagos ou creditados a terceiros; e outras remunerações, tais como royalties, franquia e direitos autorais, ainda que originadas de capital intelectual.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79802

Contabilidade Geral

Texto associado

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

A elaboração da DVA está fundamentada nos princípios fundamentais de contabilidade, proporcionando aos usuários das demonstrações contábeis informações relativas à parcela de contribuição que a entidade tem na formação do produto interno bruto.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75157

Contabilidade Geral

De acordo com a legislação pertinente, "o valor da riqueza gerada pela Companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída" serão identificados em qual demonstrativo contábil?

Q74253

Contabilidade Geral

Texto associado

As questões 47 e 48 devem ser respondidas a partir dos

dados apresentados na tabela a seguir.

dados apresentados na tabela a seguir.

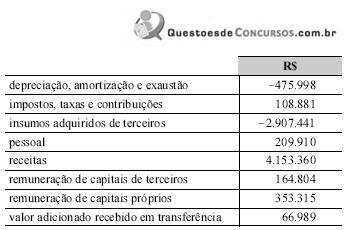

O Valor Adicionado Recebido em Transferência é de:

Q74252

Contabilidade Geral

Texto associado

As questões 47 e 48 devem ser respondidas a partir dos

dados apresentados na tabela a seguir.

dados apresentados na tabela a seguir.

O Valor Adicionado Total a Distribuir é de:

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66614

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

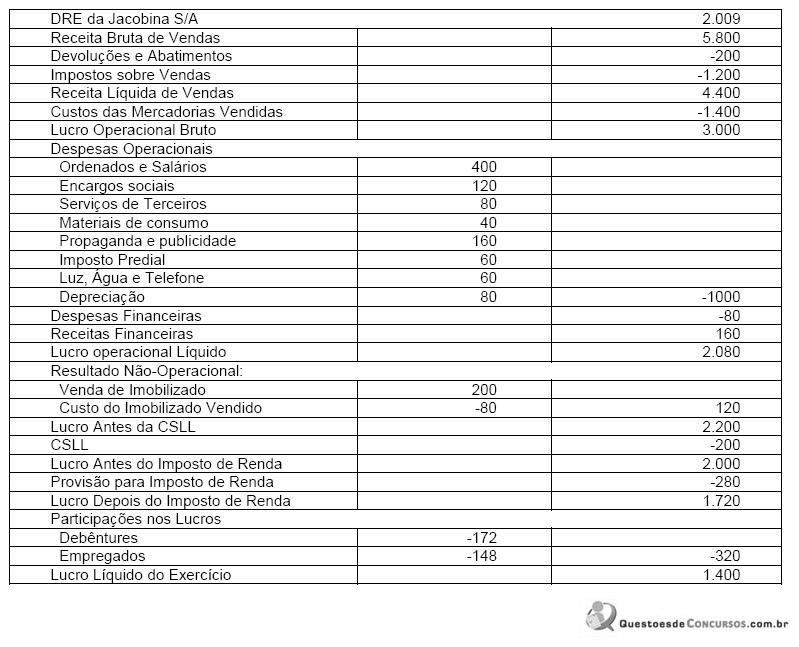

Na DVA da Jacobina S/A o Valor Adicionado distribuído a titulo de Governo tem o montante, em $, de

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66613

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Na DVA da Jacobina S/A o Valor Adicionado distribuído a titulo de Remuneração do Trabalho tem o montante, em $, de

Q59565

Contabilidade Geral

Considerando as informações da tabela acima, levantadas para a elaboração da demonstração do valor adicionado de determinada empresa no ano de 2009, assinale a opção correta.

Q41585

Contabilidade Geral

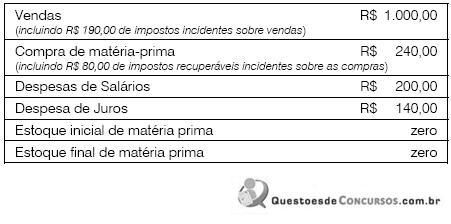

A Cia Petrópolis apresentava os seguintes dados para a montagem da Demonstração do Valor Adicionado em 31.12.X0:

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

Q40025

Contabilidade Geral

É demonstração financeira não obrigatória para as companhias fechadas:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33769

Contabilidade Geral

Uma das mudanças introduzidas pela legislação societária no Brasil foi a DVA (Demonstração do Valor Adicionada).

Com relação à DVA é correto afirmar que:

Com relação à DVA é correto afirmar que:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33763

Contabilidade Geral

Considerando a estrutura da DVA - Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido pela Entidade será de:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33762

Contabilidade Geral

Considerando a estrutura da DVA - Demonstração do Valor Adicionado, o Valor Adicionado Bruto será de:

Q32554

Contabilidade Geral

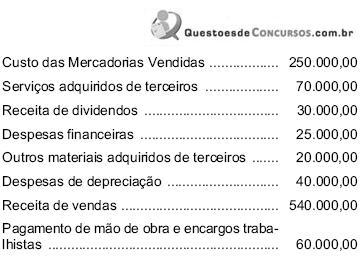

Dados da Cia. Miramar, referentes ao exercício encerrado em 31/12/2008, em R$:

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226343

Contabilidade Geral

Atualmente, de acordo com o tipo de sociedade por ações, é

obrigatória a demonstração

Q1308821

Contabilidade Geral

Com base na Lei n.º 11.638/07, assinale a opção INCORRETA.

Q1308817

Contabilidade Geral

Qual a opção abaixo que NÃO se aplica à elaboração da Demonstração do Valor Adicionado - DVA,

conforme Resolução n.º 1.138/08, que aprovou a NBC T 3.7, na construção de ativos dentro da própria

empresa, para o uso próprio.

Q1307730

Contabilidade Geral

A Resolução CFC n.º 1.138/08, que aprova a NBC T 3.7, trata da elaboração da Demonstração do

Valor Adicionado e recomenda a sua elaboração por atividade. As opções abaixo apresentam situações

que devem ser consideradas na elaboração da DVA nas atividades de seguro e previdência, EXCETO:

Q380731

Contabilidade Geral

A partir de 01/01/2008 (art.176 da lei das S/A), ao final de cada exercício social a diretoria fará elaborar as seguintes peças contábeis: