Questões de Concurso

Comentadas sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 103 questões

Informações adicionais:

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

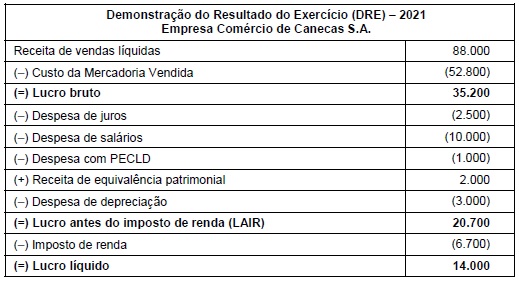

A empresa Comércio de Canecas S.A. apresentou, no ano de 2021, a seguinte Demonstração do Resultado do Exercício:

Informações adicionais:

• Nas vendas efetuadas pela empresa Comércio de Canecas S.A. incide o ICMS à alíquota de 12%.

• Na compra das mercadorias que foram vendidas estava incluído o ICMS à alíquota de 12% e a empresa não mantinha estoque de mercadorias no final de 2021.

• Houve a distribuição de 50% do lucro líquido na forma de dividendos.

• A despesa de salários é decorrente do pagamento da remuneração dos próprios funcionários da empresa e não de terceirizados.

Os valores a serem apresentados na Demonstração do Valor Adicionado de 2021 da empresa Comércio de Canecas S.A., que correspondem ao valor adicionado líquido produzido pela entidade e ao valor adicionado total a distribuir, são, respectivamente, em reais:

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Na segunda parte da DVA, a distribuição da riqueza aos acionistas deve ser representada pelo seu valor total, ainda que se refira a resultados de exercícios anteriores.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Caso os estoques inicial e final de todas as entidades de uma economia estejam zerados, o conceito de valor agregado da ciência contábil convergirá com o conceito de produto interno bruto da ciência econômica.

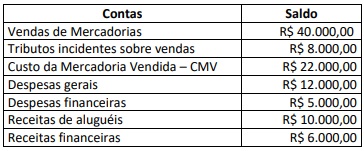

Outras informações: O Custo da Mercadoria Vendida está apresentado com o valor dos tributos recuperáveis já inclusos; Do total das Despesas Gerais, R$ 9.000,00 correspondem a serviços de terceiros utilizados já com tributos inclusos e R$ 2.000,00 correspondem à depreciação do período.

Considerando somente as informações apresentadas, o Valor Adicionado Bruto e o Valor Adicionado Total a Distribuir deverão evidenciar, respectivamente, os valores:

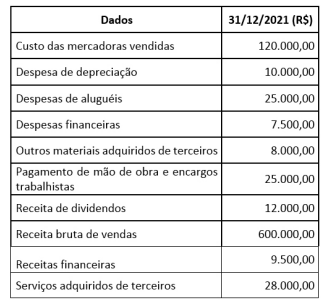

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado, qual o valor adicionado total a distribuir, em reais, referente ao exercício encerrado em 31/12/2021?

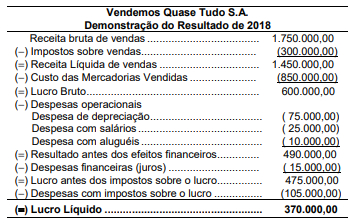

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

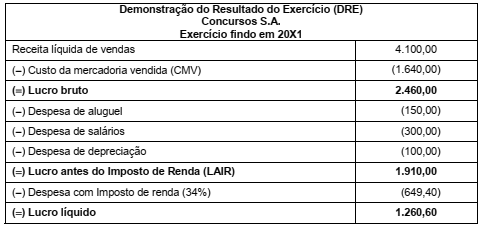

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

Uma sociedade empresária apresenta o seguinte balanço patrimonial, em 31/12/X0.

O investimento rende juros de R$12.000 ao ano.

No ano de X0 aconteceram os seguintes fatos:

• Pagamento dos dividendos que estavam no passivo.

• Venda de todo o estoque por R$160.000 à vista.

• Reconhecimento e pagamento de despesa de salários no valor de R$54.000, sendo R$20.000 a empregados próprios e, R$34.000, para mão de obra terceirizada.

• Reconhecimento e pagamento de despesas de aluguel de sala comercial utilizada no ano, no valor de R$36.000.

• Reconhecimento da receita de juros do investimento.

• Reconhecimento do imposto sobre a renda com base na alíquota de 24% do lucro antes do imposto sobre a renda.

• Distribuição de 25% do lucro líquido a título de dividendos.

Os contadores elaboraram a Demonstração do Valor Adicionado do seguinte modo:

Com base nas informações acima, assinale a opção que indica o

preenchimento correto da tabela de A a D, considerando que não

há diferença entre o tratamento contábil e o tributável.

Com base nas informações apresentadas e nas orientações da NBC TG 09 para elaboração e apresentação da DVA, o valor adicionado bruto da Zeta S.A. no referido exercício financeiro foi de

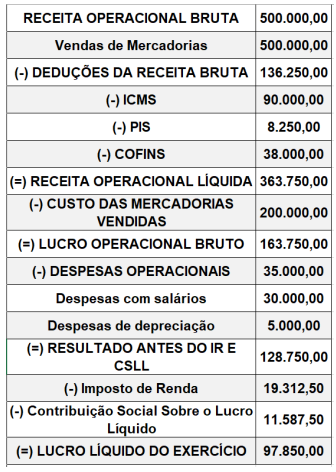

A empresa comercial Vendo Quase Tudo S.A. apresentou a seguinte Demonstração do Resultado para o ano de 2017, com os valores expressos em reais:

O preço total pago pela empresa, quando adquiriu as mercadorias para revenda, foi R$ 3.750.000,00, sendo que R$ 350.000,00

correspondiam a tributos recuperáveis já incluídos no valor total pago. Sabendo-se que a empresa não tinha estoque no início do

período e que todas as mercadorias adquiridas em 2017 foram vendidas nesse ano, o Valor Adicionado Total a Distribuir gerado

pela Vendo Quase Tudo S.A. no ano de 2017 foi, em reais,

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

Informações adicionais:

• não havia estoques iniciais e finais; e,

• os impostos recuperáveis nas compras das mercadorias equivalem a R$ 50.000,00.

De acordo com as informações anteriores, assinale, a seguir,o Valor Adicionado Total a Distribuir.

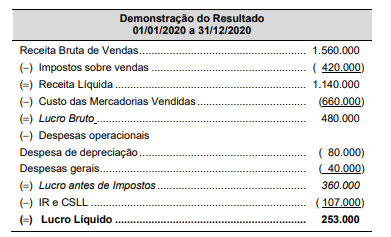

Sabe-se que o valor dos tributos recuperáveis pago na compra dos produtos vendidos no ano de 2020 foi R$ 96.000,00 e que as despesas gerais englobam somente as despesas com salários. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no ano de 2020, foi, em reais,

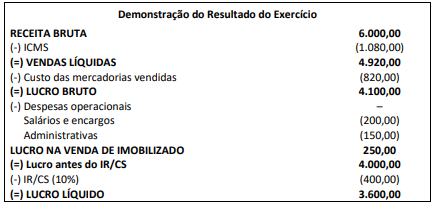

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

Julgue o próximo item, relativos às demonstrações contábeis e às regras legais e normativas a elas associadas.

A demonstração do valor adicionado apresenta a

remuneração de capitais próprios como uma distribuição de

valor adicionado.