Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 824 questões

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente:

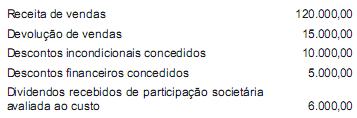

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

a seguir.

hipotética, seguida de uma assertiva a ser julgada.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

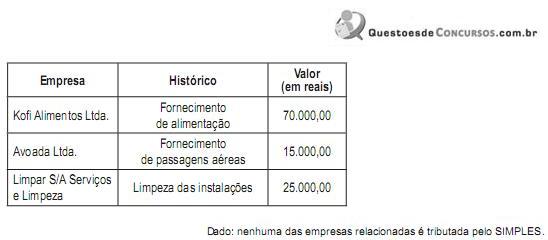

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

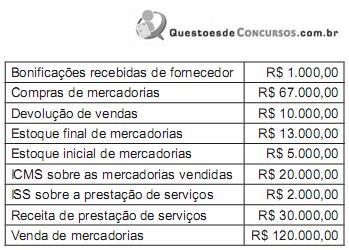

Considerando-se exclusivamente as informações recebidas, o lucro bruto da Companhia Ornato, em reais, é de

A tabela a seguir refere-se às questões 58 e 59.

Vendas brutas.............................................................10.000

Custos das mercadorias vendidas ...............................5.000

Deduções de vendas....................................................1.000

Despesas operacionais ................................................2.000

Contribuições sociais e imposto de renda ......................500

Resultados não operacionais ..........................................200

Com base nos dados da questão anterior calcule a taxa de retorno operacional.

Com base no Sistema Tributário Nacional, julgue o item a seguir.

Contribuição é o tributo cuja obrigação tem por fato gerador

uma situação independente de qualquer atividade estatal

específica, relativa ao contribuinte.

Levando em consideração somente essas informações, podese afirmar que o valor do lucro bruto era de:

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400

com vencimento no décimo dia útil do mês

com vencimento no décimo dia útil do mêsseguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400

com vencimento no décimo dia útil do mêsseguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

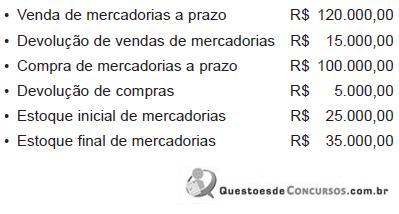

Considerando exclusivamente os dados acima e o fato de que houve incidência de ICMS de 10% tanto na compra como na venda, o lucro bruto apurado na empresa, em reais, foi