Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 824 questões

Uma Sociedade Empresária apresenta as seguintes informações, referentes ao período de janeiro a dezembro de 2016, extraídas do seu balancete de verificação em 31.12.2016, das contas de resultado referentes a operações continuadas:

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o valor do Resultado antes das Receitas e Despesas

Financeiras a ser evidenciado na Demonstração do Resultado do

período é de:

Uma Sociedade Empresária, com um único estabelecimento, apresentou um saldo final de R$1.200,00 de ICMS a Recuperar, em julho de 2017.

Em agosto de 2017, realizou as seguintes transações:

✓ Aquisição de mercadorias por R$80.000,00. Neste valor está incluído Imposto sobre Circulação de Mercadorias e Serviços – ICMS recuperável no valor de R$9.600,00.

✓ Devolução de 10% das mercadorias adquiridas no mês de agosto de 2017.

✓ Venda, por R$50.000,00, de 50% das mercadorias adquiridas. Sobre o valor da venda, incide ICMS à alíquota de 12%.

Considerando-se que estas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, em 31.8.2017, a Sociedade Empresária apresentará um saldo de ICMS a Recuperar no valor de:

Uma empresa, sujeita ao regime não cumulativo de PIS e COFINS, em determinado período apresentou os seguintes resultados:

• faturamento bruto: R$ 300 mil;

• IPI destacado no valor do faturamento bruto: R$ 30 mil;

• descontos incondicionais: R$ 20 mil;

• descontos condicionais: R$ 40 mil;

• devolução de vendas: R$ 10 mil;

• despesas com fornecimento de água: R$ 20 mil;

• valor de aquisição de bens para revenda: R$ 100 mil.

Nessa situação, a base de cálculo do PIS e da COFINS é igual a

Considerando que determinada pessoa jurídica tenha sido tributada no imposto sobre a renda de pessoas jurídicas com base no lucro real, julgue os seguintes itens.

I O critério para a determinação da base de cálculo da contribuição social sobre o lucro líquido (CSLL) será o lucro real.

II A base de cálculo da CSLL será determinada em períodos de apuração semestrais.

III A periodicidade de pagamento adotada pela referida pessoa jurídica para o imposto sobre a renda determina a periodicidade de pagamento da CSLL.

IV Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo da CSLL será efetuada na data do levantamento das demonstrações financeiras.

Estão certos apenas os itens

Tabela 3A1AAA

O livro-razão de determinada empresa apresentou, ao final do exercício, as informações a seguir.

Considerando-se essas informações, no que se refere à elaboração

da demonstração do resultado do exercício, é correto afirmar que

Para liberação de qualquer financiamento a empresa solicitante necessita demonstrar que é rentável, nesse sentido, qual foi o resultado obtido pela empresa em 31.12.20xx:

A empresa Mania de Comer Ltda. fechou seu Balancete do ano 2016 da seguinte forma:

- Capital Social R$ 20.000,00.

- Duplicatas a receber: R$ 4.000,00.

- Salários a pagar: R$ 2.500,00.

- Energia Elétrica: R$ 800,00

- Dinheiro em caixa: R$ 6.000,00.

- Fornecedores: R$ 5.500,00.

- Propaganda: R$ 600,00.

- Aluguel: R$ 5.000,00.

- Aplicação Financeira: R$ 2.000,00.

- Imposto a pagar: R$ 3.000,00.

- Salários: R$ 5.000,00.

- Promissórias a pagar: R$ 2.500,00.

- Financiamentos a pagar curto prazo: R$ 5.000,00.

- Financiamentos a pagar longo prazo: R$ 15.000,00.

Analisando o balancete apresentado do ano de 2016, em quanto ficou o Passivo Circulante e as Despesas da empresa Mania de Comer Ltda., respectivamente:

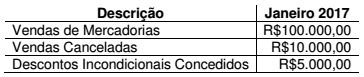

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

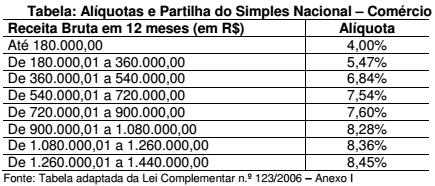

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

A Lei n.º 12.973/2014 estabelece, no art. 14, que:

[...] a perda decorrente de avaliação de ativo ou passivo com base no valor justo somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

De acordo com as normas citadas, considere as seguintes informações relativas a uma Sociedade Empresária:

é tributada pelo Lucro Real apurado anualmente

é tributada pelo Lucro Real apurado anualmente

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

Considerando-se as informações apresentadas e as normas

mencionadas, e que a perda é dedutível da base de cálculo do Tributo

sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano

de 2016, a Sociedade Empresária reconhece:

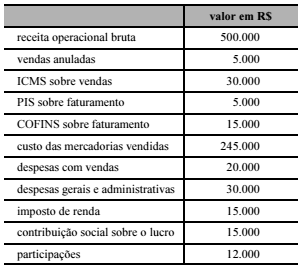

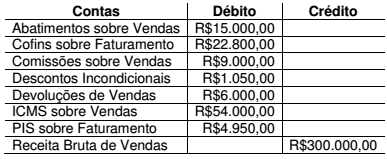

Uma Sociedade Empresária coletou os saldos de algumas contas de resultado constantes em seu balancete anual emitido em 31.12.2016, conforme a seguir:

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, e com a NBC TG 30 – RECEITAS, o valor a ser divulgado

como receita da Sociedade Empresária, na Demonstração do Resultado

do período encerrado em 31.12.2016, é de:

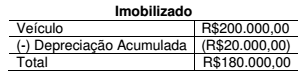

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

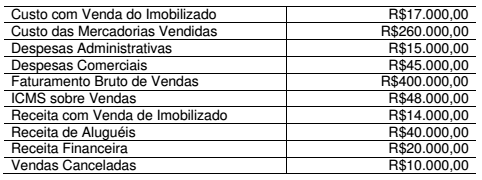

Uma Sociedade Empresária comercial apresenta os seguintes dados, referentes ao período de janeiro a dezembro de 2016, extraídos do seu Balancete de Verificação:

Custo das Mercadorias Vendidas R$560.000,00

Custo das Mercadorias Vendidas R$560.000,00

Faturamento Bruto de Vendas R$800.000,00

Faturamento Bruto de Vendas R$800.000,00

ICMS sobre Vendas R$93.000,00

ICMS sobre Vendas R$93.000,00

Receita de Dividendos R$70.000,00

Receita de Dividendos R$70.000,00

Receita Financeira R$30.000,00

Receita Financeira R$30.000,00

Vendas Canceladas R$25.000,00

Vendas Canceladas R$25.000,00

Considerando-se apenas as informações apresentadas e de acordo com

a Lei n.º 6.404/1976, o valor do Lucro Bruto a ser evidenciado na

Demonstração do Resultado do período é de:

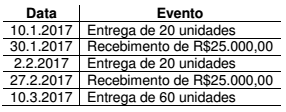

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas.

Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 –

RECEITA, o valor da Receita dessa operação, a ser reconhecido em

janeiro de 2017, é de:

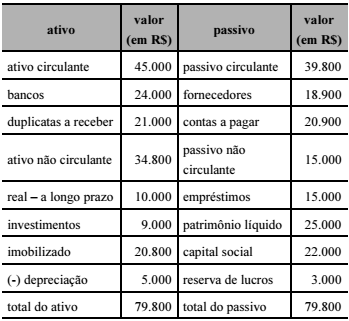

Após o levantamento do balanço patrimonial da empresa Beta S.A., apresentado na tabela precedente, ocorreram as seguintes operações:

• prestação de serviços com recebimento à vista, no valor de R$ 16.500;

• pagamento de R$ 5.800 referentes a salários;

• apropriação de despesas financeiras referente às contas a pagar, no valor de R$ 400;

• pagamento de R$ 200 relativos a despesas com tributos;

• venda de 50% dos investimentos, com recebimento de R$ 5.000 previsto para 30 dias;

• pagamento a fornecedores, no valor de R$ 10.000, acrescido de 10% de multa por atraso.

Após a contabilização dos fatos anteriormente descritos,

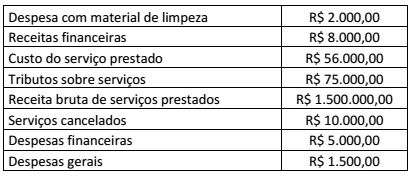

Uma empresa de serviços contábeis apresentou os seguintes valores em 31 de dezembro de 2016:

O valor do resultado bruto na Demonstração do Resultado do Exercício do período é de:

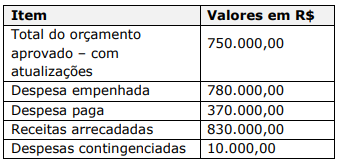

Considerando somente as informações apresentadas, é correto afirmar que o resultado orçamentário apurado foi, em R$:

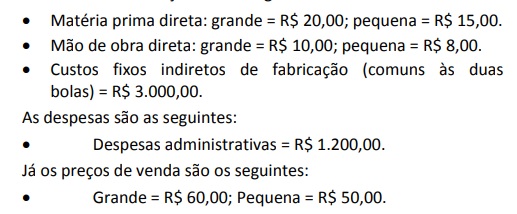

Uma empresa fabrica e vende bolas de futebol grandes e pequenas.

Os custos de fabricação são os seguintes:

Em janeiro de 2016 não havia estoque de produtos em processo e acabados.

Nesse mês a empresa fabricou 200 bolas grandes e 300 pequenas e vendeu 150 bolas grandes e 180 pequenas.

Com base nas informações acima, assinale a opção que indica, em janeiro de 2016, o lucro líquido da empresa antes dos impostos de acordo com o Método de Custeio Variável.