Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 824 questões

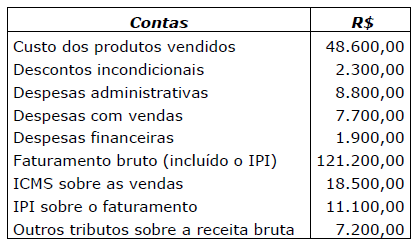

Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

respectivamente, os seguintes:

Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

respectivamente, os seguintes: Durante um procedimento de auditoria tributária, o auditor fiscal identificou uma operação em que a venda de determinada mercadoria fora realizada a um não contribuinte residente em outro estado da Federação, tendo a entrega do produto ocorrido na mesma data da venda, conforme atestado pelo cliente.

Considerando o regime de competência para a contabilização de receitas e despesas e a legislação pertinente à operação da referida situação, julgue o item subsecutivo.

A contabilização correta do ICMS a ser destacado na nota

fiscal, nesse caso, deve ser realizada a débito de ICMS sobre

vendas e a crédito de ICMS a recolher.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

O ICMS ST destacado na nota fiscal é de R$ 6.030,00, o

qual deve ser acrescentado ao valor da mercadoria e cobrado

do cliente.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

A base de cálculo do ICMS ST, antes da aplicação da margem de valor agregado, é de R$ 55.500,00, sendo considerados o preço de venda da mercadoria e os valores do frete e do seguro.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

A base de cálculo do ICMS normal da operação destacado na nota fiscal é de R$ 51.000,00, sendo considerados os valores do preço de venda da mercadoria, do frete e do seguro.

Em uma entidade, uma provisão para contingências foi mensurada considerando o valor presente para refletir o valor do dinheiro no tempo. Mensalmente, o saldo é atualizado para estar mais próximo do valor do pagamento. Deste modo, o valor contábil da provisão aumenta.

Nas demonstrações contábeis da empresa, a contrapartida do aumento da provisão deve ser reconhecida

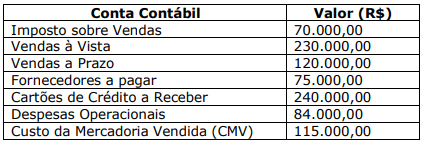

No dia 31 de janeiro de 2018, o Supermercado Alpha apresentou os seguintes saldos em seu balancete de verificação:

Com base somente nessas informações, qual o valor do Lucro Bruto?

Em 5/1/X1, a empresa adquiriu R$30.000 em estoque. Em 20/1/X1, ela vendeu metade do estoque por R$40.000, para recebimento em 3 meses. A alíquota do ICMS é de 18%.

Assinale a alternativa que indique o saldo da conta referente ao ICMS no Balanço Patrimonial da empresa em 31/1/X1.

A respeito das demonstrações contábeis, julgue o item subsequente.

Apesar de a apresentação funcional ser a mais utilizada pelas

organizações na elaboração da demonstração de resultado do

exercício, a apresentação por natureza da despesa é a

incentivada pelas normas contábeis.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

O pagamento antecipado dos encargos financeiros advindos de um empréstimo plurianual captado no ano fiscal anterior reduzirá o lucro do exercício no ano fiscal anterior, sem impacto sobre os períodos fiscais subsequentes.

No que se refere aos conceitos fundamentais da ciência contábil e

às modificações patrimoniais, julgue o item seguinte.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Considerem‐se os seguintes dados disponíveis, ao final do exercício, para o cálculo do lucro bruto de uma empresa comercial (saldos em R$1.000,00):

Compras: 500;

Vendas: 800;

Despesas com ICMS: 160;

Abatimentos sem Vendas: 40;

Descontos Comerciais sem Compras: 50;

Descontos Financeiros sem Vendas: 40;

Estoque inicial: 100; e

Estoque final: 200.

Nesse caso, o resultado apurado foi de 210.

Quanto à apuração de resultados, aos sistemas e ao plano de contas e a demonstrações contábeis, julgue o item.

Considerem-se apenas as contas diretamente

relacionadas às vendas que integram o cálculo da receita

líquida (valores expressos em R$ 1,00): Venda de

produtos: 1.000,00; IPI sobre faturamento: 200,00; ICMS

sobre vendas: 150,00; Devoluções de vendas: 100,00;

Descontos comerciais: 80,00; Descontos financeiros:

30,00; e PIS sobre receitas operacionais: 60,00. Nesse

caso, é correto concluir que a receita líquida foi de

R$ 580,00.