Questões de Concurso

Sobre demonstração do resultado abrangente - dra em contabilidade geral

Foram encontradas 175 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292154

Contabilidade Geral

Texto associado

Com relação a demonstrações financeiras, julgue os itens

subsequentes.

subsequentes.

O saldo positivo apresentado na conta ajustes de avaliação patrimonial, do patrimônio líquido, decorrente da avaliação a valor justo dos títulos classificados na categoria disponíveis para venda, é um item que deve ser apresentado, pelas companhias abertas, na demonstração de resultado abrangente do período.

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Oficial Judiciário - Assistente Técnico de Controle Financeiro |

Q804497

Contabilidade Geral

De acordo com a norma emanada do Comitê de Pronunciamentos Contábeis, aprovada pelo CFC, que delibera sobre a Apresentação das Demonstrações Contábeis, leia os itens abaixo e em seguida indique aqueles que NÃO fazem parte do conjunto completo de demonstrações contábeis: I. Balanço patrimonial ao final do período. II. Demonstração do resultado do período. III. Demonstração do resultado abrangente do período. IV. Demonstração dos lucros ou prejuízos acumulados. V. Demonstração das mutações do patrimônio líquido do período. VI. Demonstração das Origens e Aplicações de Recursos. VII. Demonstração dos fluxos de caixa do período. VIII. Demonstração do valor adicionado do período, conforme NBC TG 09 – Demonstração do Valor Adicionado, se exigido legalmente ou por algum órgão regulador ou mesmo se apresentada voluntariamente. IX. Notas explicativas, compreendendo um resumo das políticas contábeis significativas e outras informações explanatórias. X. Balanço patrimonial no início do período mais antigo comparativamente apresentado quando a entidade aplica uma política contábil retrospectivamente ou procede à reapresentação restrospectiva de itens das demonstrações contábeis, ou ainda quando procede à reclassificação de itens de suas demonstrações contábeis. NÃO fazem parte do conjunto completo de demonstrações contábeis, conforme requerido na legislação vigente do CFC,

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264306

Contabilidade Geral

A Demonstração do Resultado Abrangente deve evidenciar

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257645

Contabilidade Geral

O CPC 26 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM no 595, de 15/09/2009, alterada pela Deliberação CVM no 624, de 28/01/2011, e revogada pela Deliberação CVM no 676, de 13/12/2011, que o renomeou para CPC 26(R1) e o torna obrigatório para as companhias de capital aberto, estabelece que essas entidades devem apresentar a demonstração das mutações do patrimônio líquido, a qual deve incluir as seguintes informações:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245155

Contabilidade Geral

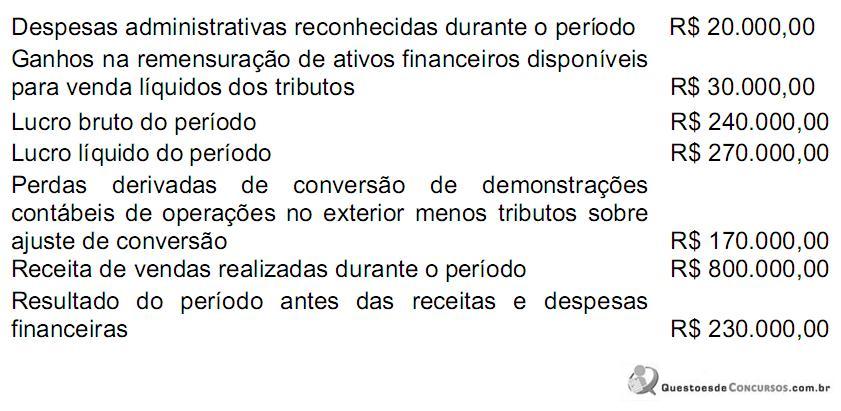

Uma sociedade empresária apresentou os seguintes dados de um determinado período:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236263

Contabilidade Geral

As demonstrações contábeis obrigatórias para as sociedades por ações de capital aberto, de acordo com a Lei das Sociedades por Ações, com as modificações introduzidas pelas Leis no 11.638/2007 e no 11.941/2009 são:

Q1305856

Contabilidade Geral

A demonstração do resultado abrangente deve, no mínimo, incluir as seguintes

rubricas, EXCETO:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244708

Contabilidade Geral

Texto associado

Considerando o disposto na Lei n.o 6.404/1976 e nas que a

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.

Os ganhos e as perdas atuariais, apesar de ainda não incorridos, são reconhecidos e demonstrados na demonstração do resultado abrangente.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111227

Contabilidade Geral

De acordo com as novas Normas Brasileiras de Contabilidade, convergidas para o IFRS, devem ser classificados na Demonstração de Resultado como outros resultados abrangentes

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103674

Contabilidade Geral

Texto associado

Julgue os próximos itens no que concerne à legislação e à doutrina

contábil aplicáveis no âmbito da contabilidade comercial.

contábil aplicáveis no âmbito da contabilidade comercial.

Certas mutações que afetam o patrimônio líquido não são reconhecidas na demonstração do resultado do exercício e constituem outros resultados abrangentes, objeto de uma nova demonstração contábil. É o caso da realização da reserva de reavaliação, que deve ser transferida para reserva de retenção de lucros ou compensada com prejuízos acumulados.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339869

Contabilidade Geral

Texto associado

Com as mudanças na legislação societária, a estrutura de algumas demonstrações contábeis modificou- se; foram incluídos, por exemplo, demonstrativos financeiros que não estavam previstos como obrigatórios anteriormente. Acerca desse assunto, julgue os itens subsequentes.

Atualmente, a demonstração do resultado abrangente (DRA) apresenta o resultado do exercício acrescido de ganhos ou perdas, que eram reconhecidos direta e temporariamente na demonstração das mutações do patrimônio líquido (DMPL); dessa forma, a DRA é evidenciada tanto separadamente como dentro da DMPL.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79818

Contabilidade Geral

Texto associado

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O resultado abrangente do período acrescentou R$ 40 mil ao saldo inicial da conta.

Q380731

Contabilidade Geral

A partir de 01/01/2008 (art.176 da lei das S/A), ao final de cada exercício social a diretoria fará elaborar as seguintes peças contábeis:

Q415419

Contabilidade Geral

A partir da Lei Federal n.º 11.638/2007, é obrigatória, para as S.A. de capital aberto, a publicação das seguintes demonstrações contábeis

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

Q2218751

Contabilidade Geral

Assinale a opção correta com relação às demonstrações contábeis

de acordo com a legislação societária.