Questões de Concurso

Sobre demonstração do resultado abrangente - dra em contabilidade geral

Foram encontradas 175 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435384

Contabilidade Geral

Com relação à contabilização de investimentos em coligadas e controladas, julgue o item a seguir, desconsiderando qualquer efeito tributário.

Considere que a participação societária mantida entre a Cia. Alfa e a coligada Beta tenha reduzido em outubro de 2013 e que a Cia. Alfa tenha continuado a avaliar esse investimento pelo método da equivalência patrimonial. Nessa situação, a Cia. Alfa deveria reconhecer, em 2013, como receita na demonstração do resultado do exercício, a receita previamente reconhecida em outros resultados abrangentes, proporcionalmente à redução na participação societária.

Considere que a participação societária mantida entre a Cia. Alfa e a coligada Beta tenha reduzido em outubro de 2013 e que a Cia. Alfa tenha continuado a avaliar esse investimento pelo método da equivalência patrimonial. Nessa situação, a Cia. Alfa deveria reconhecer, em 2013, como receita na demonstração do resultado do exercício, a receita previamente reconhecida em outros resultados abrangentes, proporcionalmente à redução na participação societária.

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403178

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

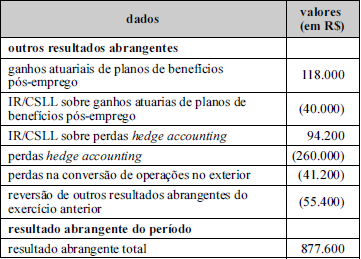

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Q390542

Contabilidade Geral

O CPC 26 (R1) estabelece que “a entidade deve apresentar todos os itens de receita e despesa reconhecidos no período em duas demonstrações: demonstração do resultado do período e demonstração do resultado abrangente do período; esta última começa com o resultado líquido e inclui os outros resultados abrangentes”.

Nesse contexto, se a entidade apresentar os componentes dos outros resultados abrangentes antes dos seus respectivos efeitos tributários, estes mesmos efeitos tributários devem ser apresentados em

Nesse contexto, se a entidade apresentar os componentes dos outros resultados abrangentes antes dos seus respectivos efeitos tributários, estes mesmos efeitos tributários devem ser apresentados em

Q389155

Contabilidade Geral

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor

Na primeira linha da demonstração do resultado abrangente, quando apresentada em demonstrativo próprio, figura o valor do lucro líquido do exercício, apurado na demonstração do resultado do exercício

Na primeira linha da demonstração do resultado abrangente, quando apresentada em demonstrativo próprio, figura o valor do lucro líquido do exercício, apurado na demonstração do resultado do exercício

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387889

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

Q377047

Contabilidade Geral

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

A demonstração do resultado abrangente integra, obrigatoriamente, a demonstração das mutações do patrimônio líquido (DMPL).

A demonstração do resultado abrangente integra, obrigatoriamente, a demonstração das mutações do patrimônio líquido (DMPL).

Q371315

Contabilidade Geral

Texto associado

Acerca de endividamento das empresas, seus custos, itens do patrimônio líquido e demonstração do resultado abrangente, julgue os itens seguintes.

A demonstração do resultado abrangente total deve incluir os resultados líquidos atribuíveis aos detentores de capital próprio da empresa controladora como alocação do resultado do período.

Q368307

Contabilidade Geral

Texto associado

No que concerne a demonstrações contábeis, julgue o item seguinte.

O montante do efeito tributário relativo a cada componente de outros resultados abrangentes deve ser divulgado e incluir os ajustes de reclassificação nas notas explicativas, por ser inapropriada a sua inclusão na própria demonstração do resultado.

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362875

Contabilidade Geral

De acordo com o CPC 26, Apresentação das Demonstrações Contábeis, a Demonstração do Resultado Abrangente é parte do conjunto completo de demonstrações contábeis.

Assinale a alternativa que apresenta exemplos de resultados abrangentes.

Assinale a alternativa que apresenta exemplos de resultados abrangentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Finanças |

Q564424

Contabilidade Geral

Com base nos pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, relativo à demonstração do resultado abrangente (DRA).

A DRA deve ser apresentada na demonstração das mutações do patrimônio líquido (DMPL).

A DRA deve ser apresentada na demonstração das mutações do patrimônio líquido (DMPL).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Finanças |

Q564423

Contabilidade Geral

Com base nos pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, relativo à demonstração do resultado abrangente (DRA).

As perdas não realizadas em investimentos disponíveis para venda afetam negativamente a DRA.

As perdas não realizadas em investimentos disponíveis para venda afetam negativamente a DRA.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Finanças |

Q564422

Contabilidade Geral

Com base nos pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, relativo à demonstração do resultado abrangente (DRA).

A realização de gastos com a emissão de ações ou o reconhecimento de opções outorgadas reduz o resultado abrangente a ser demonstrado na DRA.

A realização de gastos com a emissão de ações ou o reconhecimento de opções outorgadas reduz o resultado abrangente a ser demonstrado na DRA.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

DPF

Prova:

CESPE / CEBRASPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q546508

Contabilidade Geral

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue o próximo item.

A demonstração do resultado abrangente do exercício foi uma

das contribuições das normas internacionais aceitas pela

contabilidade brasileira. Contudo, diferentemente do que

possibilita a norma internacional, a demonstração não poderá

ser apresentada como continuidade da demonstração de

resultado do exercício, devendo ser apresentada em relatório

à parte ou dentro da demonstração de mutações do patrimônio

líquido.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427323

Contabilidade Geral

Com os saldos das contas de resultado apresentados abaixo, elabore a Demonstração de Resultado.

Custo das Mercadorias Vendidas R$78.530,00

Despesa com Tributos Sobre o Lucro R$17.577,00

Despesas Administrativas R$13.740,00

Despesas com Vendas R$43.510,00

Despesas Financeiras R$3.720,00

Despesas Gerais R$21.820,00

ICMS Incidente Sobre Vendas R$16.450,00

Outras Despesas Operacionais R$2.120,00

Receita Bruta de Vendas R$235.000,00

Receita de Equivalência Patrimonial R$3.450,00

Receitas Financeiras R$1.780,00

Vendas Canceladas R$1.750,00

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.

Custo das Mercadorias Vendidas R$78.530,00

Despesa com Tributos Sobre o Lucro R$17.577,00

Despesas Administrativas R$13.740,00

Despesas com Vendas R$43.510,00

Despesas Financeiras R$3.720,00

Despesas Gerais R$21.820,00

ICMS Incidente Sobre Vendas R$16.450,00

Outras Despesas Operacionais R$2.120,00

Receita Bruta de Vendas R$235.000,00

Receita de Equivalência Patrimonial R$3.450,00

Receitas Financeiras R$1.780,00

Vendas Canceladas R$1.750,00

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426657

Contabilidade Geral

Texto associado

Uma sociedade empresária apresentou em 31.12.2012 as seguintes informações:

Com base nessas informações, assinale a opção que apresenta o Resultado Abrangente Total do Período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347989

Contabilidade Geral

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue os próximos itens.

A demonstração do resultado abrangente do exercício foi uma das contribuições das normas internacionais aceitas pela contabilidade brasileira. Contudo, diferentemente do que possibilita a norma internacional, a demonstração não poderá ser apresentada como continuidade da demonstração de resultado do exercício, devendo ser apresentada em relatório à parte ou dentro da demonstração de mutações do patrimônio líquido.

A demonstração do resultado abrangente do exercício foi uma das contribuições das normas internacionais aceitas pela contabilidade brasileira. Contudo, diferentemente do que possibilita a norma internacional, a demonstração não poderá ser apresentada como continuidade da demonstração de resultado do exercício, devendo ser apresentada em relatório à parte ou dentro da demonstração de mutações do patrimônio líquido.

Q339735

Contabilidade Geral

A Demonstração do Resultado Abrangente do Exercício apresenta as receitas, despesas e outras mutações que afetam o patrimônio líquido, mas que não são reconhecidas (ou foram reconhecidas ainda na Demonstração do Resultado do Exercício). São exemplos de tais receitas e despesas:

I. Variações na reserva de reavaliação quando permitidas legalmente.

II. Ajustes de avaliação patrimonial relativo à efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

III. Ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

Estão corretas as afirmações:

I. Variações na reserva de reavaliação quando permitidas legalmente.

II. Ajustes de avaliação patrimonial relativo à efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

III. Ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

Estão corretas as afirmações:

Q331687

Contabilidade Geral

Texto associado

A respeito do patrimônio das entidades e dos seus componentes, julgue os itens subsecutivos.

Uma súbita variação na rotatividade de mão de obra de uma empresa pode impactar a demonstração do resultado abrangente do exercício.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304257

Contabilidade Geral

Texto associado

Em relação à elaboração da demonstração de resultado do exercício, de acordo com os pronunciamentos técnicos do CPC, julgue os itens a seguir.

A parcela efetiva de ganhos ou perdas resultantes de instrumentos financeiros derivativos destinados a hedge de fluxo de caixa integra à categoria outros resultados abrangentes.