Questões de Concurso

Sobre custo das mercadorias - produtos vendidos - custo dos serviços prestados em contabilidade geral

Foram encontradas 264 questões

Um lote de mercadorias foi adquirido de um fornecedor no exterior pelo valor correspondente a R$ 900.000,00. Adicionalmente, a empresa pagou os seguintes valores para ter as mercadorias em condições de venda:

• R$ 100.000,00 de frete, incluindo o transporte marítimo para trazer a mercadoria do país de origem e o transporte local até a empresa.

• R$ 30.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no país.

• R$ 30.000,00 de impostos, sendo que R$ 20.000,00 deles correspondem a impostos compensáveis pela empresa na ocasião da venda da mercadoria.

A empresa não tinha saldo de estoque antes dessa compra e vendeu 80% (oitenta por cento) do lote adquirido. O valor contabilizado como Custo das Mercadorias Vendidas no momento da venda, exclusivamente em relação à parcela desse lote vendida, foi:

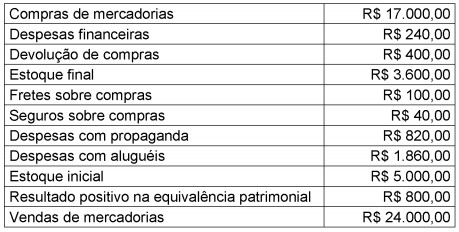

Ao final do exercício de 2015, a contabilidade da empresa Pau Brasil S.A. apresentava os seguintes saldos em reais:

Com base exclusivamente nos saldos apresentados acima e desconsiderando a incidência de

tributos, o Custo das Mercadorias Vendidas (CMV) e o Resultado Líquido do Período da empresa

Pau Brasil S.A., ao final do exercício de 2015, foram, respectivamente:

Acerca de contabilidade geral, julgue o item.

No encerramento do exercício, estavam disponíveis os saldos a seguir (em R$ 1,00):

compras – 1.500

abatimentos sobre compras – 125

estoque final – 300

descontos financeiros sobre compras – 100

fretes sobre compras – 50.

Nesse caso, o custo das mercadorias vendidas foi

de R$ 1.025,00.

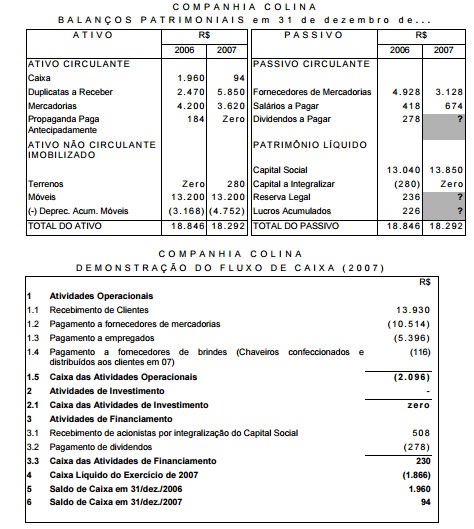

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Dados para a resolução da questão.

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o seu estoque de uma mercadoria, que estava vazio:

- Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

- Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

- Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

- Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

- Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

- Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de agosto.

As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18% (dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem devolução nas vendas.

Considerando as informações supracitadas e o uso

do método PEPS, assinale a opção correta.

Uma empresa produz e vende mochilas. Em 01/01/2015 não havia estoque inicial de mochilas.

No mês de janeiro de 2015 a empresa produziu 200 mochilas. Para isso, consumiu R$ 1.200,00 de matéria prima, pagou os salários dos funcionários diretamente envolvidos na produção no valor de R$ 2.200,00, incorreu em custos indiretos de fabricação no valor de R$ 600,00 e depreciou a máquina utilizada no processo em R$ 200,00.

No processo de transporte para o cliente, acidentalmente, houve a danificação de 20 mochilas, que não poderão ser aproveitadas. As mochilas começaram a ser vendidas no início de fevereiro por R$ 30,00. Em março, com a volta às aulas, as mochilas passaram a ser vendidas por R$ 35,00. Já em abril, as vendas diminuíram e as mochilas passaram a ser vendidas por R$ 22,00.

Assinale a opção que indica o valor contábil unitário da mochila em 30/04/15.

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00, mercadorias para sua controlada, a Sociedade Empresária 2. O custo das mercadorias vendidas nessa transação foi de R$60.000,00. Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias adquiridas em Estoque de Mercadorias. A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2. Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

− R$ 125.000,00 de frete, incluindo o transporte marítimo para trazer a mercadoria do País de origem e também o transporte local até a empresa.

− R$ 40.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no País.

− R$ 25.000,00 de impostos, sendo que deste total o valor de R$ 15.000,00 corresponde a impostos compensáveis pela empresa na ocasião da venda da mercadoria.

A empresa não tinha saldo de estoque antes desta compra e vendeu oitenta por cento (80%) do lote adquirido. O valor contabilizado como Custo das Mercadorias Vendidas no momento da venda, exclusivamente em relação à parcela deste lote vendida foi, em reais,

I. O Lucro Bruto é a diferença entre Venda de Mercadorias e o Custo desta Mercadoria Vendida, sem considerar despesas administrativas, de vendas e financeiras. Para uma empresa prestadora de serviços o raciocínio é o mesmo: é a diferença entre a Receita e o Custo do Serviço Prestado sem considerar as despesas referidas.

II. A Receita Bruta constitui a venda de produtos e subprodutos (na indústria), de mercadorias (no comércio) e prestações de serviços (empresa prestadoras de serviços), incluindo todos os impostos cobrados do comprador e não excluindo as devoluções de mercadorias (ou produtos) e os abatimentos concedidos pelas mercadorias (ou serviços) em desacordo com o pedido.

III. Os impostos dedutíveis da Receita Bruta são: Imposto sobre Produtos Industrializado (IPI), Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS), Imposto sobre Exportação, Programa de Integração Social (PIS) e Cofins.

IV. O Lucro Operacional é obtido por meio da diferença entre o Lucro Bruto e as Despesas Operacionais.

Analise as sentenças sobre a Demonstração do Resultado do Exercício e assinale a alternativa correta:

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

O custo das mercadorias vendidas é mensurado e apresentado

de forma a demonstrar ao usuário, na DRE, o custo dos

produtos acabados e o custo dos produtos em elaboração.

Considere a seguinte cronologia para determinar a data em que a entidade Vendedora deve reconhecer a receita de venda em seu sistema de contabilidade patrimonial, em conformidade com o regime de competência de exercício:

• Em 21/Janeiro/20X0 a entidade Vendedora firmou contratocom a entidade Compradora mediante o qual se comprometefabricar um bem conforme as especificações da Compradorae vendê-lo a essa entidade por $500.000.

• Em 05/Fevereiro/20X0 a entidade Vendedora concluiu o processo de fabricação do bem objeto do contrato em tela.Nessa data a administração da Vendedora conhece os custos incorridos na fabricação do bem em questão e consegue estimar os custos a serem eventualmente incorridos com a garantia.

• Em 31/Março/20X0 a entidade Vendedora transferiu os risco se benefícios relativos ao bem em questão à Compradora,deixou de ter envolvimento continuado com tal bem e tem expectativa de receber o valor negociado.

• Em 12/Abril/20X0 a entidade Compradora pagou àVendedora o preço do bem conforme negociado em21/Janeiro/20X0.

• Em 02/Outubro/20X0 expirou o prazo de vigência da garantia do bem, sem que qualquer defeito tenha sido notificado pela Compradora à Vendedora.

De acordo com a cronologia apresentada, essa data é:

Com base nessas informações, assinale a alternativa que apresenta o custo da mercadorias vendidas e o resultado com mercadorias, respectivamente.