Questões de Concurso

Sobre custo das mercadorias - produtos vendidos - custo dos serviços prestados em contabilidade geral

Foram encontradas 271 questões

• Dia 06/04: não havia estoque do referido produto;

• Dia 07/04: foram compradas 1 000 unidades a um custo unitário de R$ 11,00;

• Dia 08/04: devido a uma promoção feita pelo fornecedor, foram compradas mais 2 000 unidades a um custo de R$ 8,00;

• Dia 09/04: foram vendidas 2 000 unidades ao preço de R$ 18,00 cada.

O Custo das Mercadorias Vendidas (CMV) pode ser apurado por três métodos distintos: Primeiro que Entra Primeiro que Sai (PEPS), Último que Entra Primeiro que Sai (UEPS) ou Custo Médio.

Marque a alternativa que apresenta o Custo das Mercadorias Vendidas (CMV) no dia 09/04 em cada um dos três métodos citados:

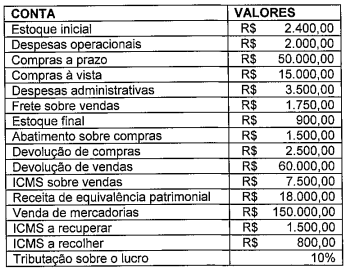

Conforme dados apresentados na tabela abaixo, relativos a uma empresa comercial, assinale a opção INCORRETA.

O estoque era formado por 200 unidades do produto X, originalmente vendidas por R$ 80 cada.

Em razão da necessidade de liberar espaço em seu depósito para a introdução de um novo produto a partir de fevereiro, a entidade reduziu o preço de venda do produto X para R$ 40 por unidade.

Em janeiro de 2026, foram vendidas 170 unidades desse produto, à vista, pelo novo preço.

Considerando as informações apresentadas, ao comparar o patrimônio líquido da entidade em janeiro de 2026 com o mês anterior, verifica-se que ele

Em relação às demonstrações contábeis aplicáveis às entidades comerciais, de serviços e industriais, julgue os item que se segue.

O custo das mercadorias vendidas deve ser reconhecido na demonstração do resultado do exercício como dedução do montante da receita líquida obtida com as vendas de mercadorias.

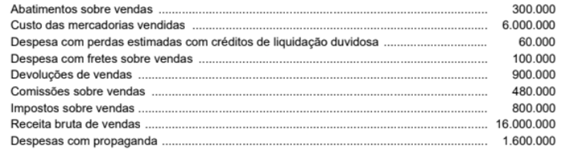

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

(__)O Custo das Mercadorias Vendidas − CMV é obtido pela fórmula: Estoque Inicial somado às Compras Líquidas e subtraído do Estoque Final apurado no inventário.

(__)O Resultado com Mercadorias − RCM, também conhecido como Lucro Bruto, é a diferença entre as Vendas Líquidas e o Custo das Mercadorias Vendidas − CMV do período.

(__)As devoluções de vendas devem ser somadas ao Custo das Mercadorias Vendidas − CMV para elevar o valor do lucro bruto operacional antes dos impostos.

(__)Fretes e seguros sobre compras são considerados despesas administrativas e não devem integrar o custo de aquisição das mercadorias destinadas à revenda.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

Os custos dos estoques produzidos por uma entidade não devem contemplar quaisquer espécies de gasto que decorram do desperdício de materiais, de mão de obra ou de outros insumos de produção.

Em janeiro, a entidade adquiriu R$ 30.000 em estoques.

Já em 31/01/2026, os saldos eram os seguintes: Estoques: R$ 40.000; Disponibilidades: R$ 45.000; Patrimônio Líquido: R$ 85.000.

Pode-se então constatar que, em janeiro, o custo das mercadorias vendidas, na Demonstração do Resultado mensal da entidade foi de

Em 05/01/2026, a entidade adquiriu 30 unidades da mercadoria X por R$ 600,00 à vista. Já em 10/01/2026, a entidade adquiriu 50 unidades de X por R$ 1.250, para pagamento em 120 dias.

Em 15/01/2026, foram vendidas 20 unidades de X por R$ 1.000, à vista.

O custo das mercadorias vendidas relacionadas a essa venda, considerando que a entidade utiliza o custo médio ponderado móvel para controle de estoque, foi de

Ativo: R$ 1.000.000;

Passivo: R$ 600.00;

Patrimônio Líquido: R$ 400.000;

Receita de Venda de Mercadorias: R$ 200.000;

Estoque Inicial de Mercadorias: R$ 40.000;

Compras de Mercadorias: R$ 80.000;

Estoque Final de Mercadorias: R$ 20.000.

Com base nessas informações e desconsiderando a incidência de qualquer tributo, o resultado com mercadorias da distribuidora no período foi

Acerca da mensuração, do reconhecimento e da apresentação do custo das mercadorias vendidas (CMV), do custo dos produtos vendidos (CPV) e do custo dos serviços prestados (CSP), conforme a legislação societária, pronunciamentos contábeis vigentes e métodos gerenciais, julgue o item a seguir.

No método de custeio por absorção, todos os custos de produção, fixos e variáveis, devem ser incorporados ao valor dos estoques e do custo dos produtos vendidos.

No que concerne às técnicas de elaboração e análise de relatórios contábeis e financeiros, julgue o item seguinte.

Um relatório destinado a subsidiar uma decisão de “comprar ou fabricar” um componente deve focar exclusivamente na comparação entre o custo de fabricação e o preço de compra, desconsiderando custos como aluguel do galpão, que serão incorridos em qualquer um dos cenários.

Em relação a custos, julgue o item seguinte.

Denomina-se custo o consumo de recursos da entidade com vistas à aquisição de insumos para seu processo produtivo, quer por pagamento à vista, quer por pagamento a prazo.