Questões de Concurso

Sobre custo das mercadorias - produtos vendidos - custo dos serviços prestados em contabilidade geral

Foram encontradas 264 questões

Considerando somente os dados informados, os valores do Custo da Mercadoria Vendida e do Estoque Final correspondem, respectivamente, a

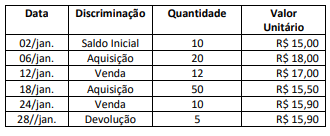

No dia 28/01/2024, um cliente devolveu 5 unidades da mercadoria adquirida em 18/01/2024. Considerando somente as informações apresentadas e desconsiderando a influência tributária, o valor unitário pelo qual as unidades devolvidas serão acrescidas ao estoque de mercadorias e o valor total do Custo da Mercadora Vendida (CMV) serão, respectivamente, de

- Vendeu 1.500 unidades de água mineral de 20 litros, a R$ 8,00 cada.

- Comprou, a prazo, 2.000 unidades de água mineral de 5 litros, por R$ 2,50 cada.

- Pagou R$ 2.000 em despesas de energia elétrica, água e condomínio.

- Vendeu 850 unidades de água mineral de 5 litros, por R$ 4,00 cada.

- O estoque inicial foi avaliado em R$ 10.500,00 e o final, em R$ 8.500,00.

- Teve despesa com manutenção de refrigerador, no valor de R$ 925,00.

Considerando as informações, assinale a alternativa correta.

• Venda de 7 conjuntos de mesa com cadeiras: R$ 3.800,00 cada um;

• Compra de 5 camas de solteiro: R$ 750,00 cada;

• Venda de 6 armários de cozinha: R$ 3.000,00 cada;

• Compra de 10 armários de banheiro: totalizando R$ 5.500,00;

• O estoque inicial era de R$ 50.000,00, e o final foi avaliado em R$ 37.250,00;

• As despesas com salários totalizaram R$ 12.000,00;

• As despesas com energia elétrica, água e material de expediente somaram R$ 2.750,00 no mês.

Sobre as operações descritas, assinale a alternativa correta.

Em relação ao tema, analise as afirmativas a seguir:

I. O Prazo Médio de Recebimento de Vendas – PMRV mostra em média qual o prazo decorrido entre a compra e o recebimento; este prazo de espera do recebimento traz custos adicionais que afetam a empresa; portanto, quanto maior o tempo, melhor para a empresa.

II. O Prazo Médio de Pagamento de Compras – PMPC mostra em média qual o prazo que a empresa leva para pagar seus fornecedores, sendo que a empresa deve tentar repassar para os fornecedores os custos adicionais da espera do recebimento; portanto, quanto maior o tempo, melhor para a empresa.

III. O Prazo Médio de Renovação de Estoques – PMRE mostra em média o tempo de estocagem de mercadorias nas empresas comerciais, ou seja, qual período a empresa leva entre a aquisição das mercadorias até sua venda.

IV. Sendo o Prazo Médio de Renovação de Estoques – PMRE de 60 dias e o Prazo Médio de Recebimento de Vendas – PMRV de 40 dias, o Ciclo Operacional corresponderá a 100 dias, que representam o tempo decorrido entre a compra da mercadoria e o recebimento de sua venda.

É correto o que se afirma somente em

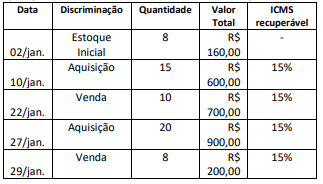

Dia 5/11 – aquisição de 40 unidades por R$ 1.300,00;

Dia 10/11 – venda de 30 unidades;

Dia 19/11 – aquisição de 90 unidades por R$ 3.600,00;

Dia 26/11 – venda de 50 unidades.

Sabendo-se que o ICMS nas compras é de 12% e a empresa utiliza o Custo Médio Ponderado Móvel para controle e avaliação de seus estoques, os valores do Custo da Mercadoria Vendida – CMV e do Estoque Final no período correspondem, respectivamente, a

Compra de mercadoria – 75.000,00 Frete sobre as vendas – 5.000,00 Despesas financeiras – 3.000,00 Impostos sobre as vendas – 20.000,00 Devolução de compras – 3.500,00 Estoque inicial de mercadorias – 20.000,00 Receitas de vendas – 127.500,00 Devolução de vendas – 3.000,00 Estoque final da mercadoria – 16.000,00 Comissão de vendas – 5.600,00.

Com base nestas informações, o custo da mercadoria vendida da Cia Furacão é de:

Considere a situação hipotética a seguir para responder às questões 18 e 19. Leia-a atentamente.

A Cia. Alfa e Ômega é uma empresa comercial que trabalha com revenda de material esportivo. No mês de dezembro/2022, a entidade mantinha estocados 300 pares do tênis Future, os quais têm valor de custo de R$ 135,00 cada unidade e valor realizável líquido de R$ 125,00 cada unidade. Considere que, no dia15/12/2022, a empresa adquiriu mais 400 pares da referida mercadoria pelo valor total de R$ 54.000,00 (com ICMS incluso, à alíquota interna de 12%). No dia 28/12/2022, mediante a alta procura pelo modelo, a empresa procede à venda de 550 pares do tênis Future, pelo preço total de R$ 85.000,00, com ICMS incluso à alíquota interna de 14% (Considere que a empresa comercializa este único produto.).

Considerando os dados fornecidos na questão anterior relativos à Cia. Alfa e Ômega, e utilizando o método de controle de estoques “Média Ponderada Móvel (MPM)” ao invés do PEPS, é correto afirmar que, em 31/12/2022, o valor em Estoque do tênis Future e o valor do Custo das Mercadorias Vendidas (CMV) no mês de dezembro são, respectivamente:

Considere a situação hipotética a seguir para responder às questões 18 e 19. Leia-a atentamente.

A Cia. Alfa e Ômega é uma empresa comercial que trabalha com revenda de material esportivo. No mês de dezembro/2022, a entidade mantinha estocados 300 pares do tênis Future, os quais têm valor de custo de R$ 135,00 cada unidade e valor realizável líquido de R$ 125,00 cada unidade. Considere que, no dia15/12/2022, a empresa adquiriu mais 400 pares da referida mercadoria pelo valor total de R$ 54.000,00 (com ICMS incluso, à alíquota interna de 12%). No dia 28/12/2022, mediante a alta procura pelo modelo, a empresa procede à venda de 550 pares do tênis Future, pelo preço total de R$ 85.000,00, com ICMS incluso à alíquota interna de 14% (Considere que a empresa comercializa este único produto.).

Com base nos dados fornecidos, é correto afirmar que, em 31/12/2022, o valor em Estoque do tênis Future com base no método de controle “Primeiro a Entrar, Primeiro a Sair” (PEPS)e o valor do Custo das Mercadorias Vendidas (CMV) no mês de dezembro/2022 são, respectivamente:

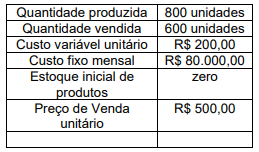

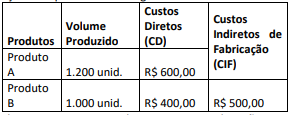

Com base nos dados apresentados, assinale a alternativa que apresenta, respectivamente, o custo dos produtos vendidos e o valor do estoque final de produtos acabados, calculado por meio do custeio por absorção.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Com base nessa situação hipotética, julgue o item.

Em decorrência das citadas operações, a companhia Cometa auferiu um lucro bruto de R$ 11.750.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Com base nessa situação hipotética, julgue o item.

Adotando‑se o método PEPS (primeiro que entra, primeiro que sai) para valoração dos estoques, é correto afirmar que o custo das mercadorias vendidas em 28/03 é de R$ 31.900.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Considerando‑se que o IPI é um tributo não recuperável para a companhia Cometa, o custo total das mercadorias adquiridas em 13/03 é de R$ 9.800.

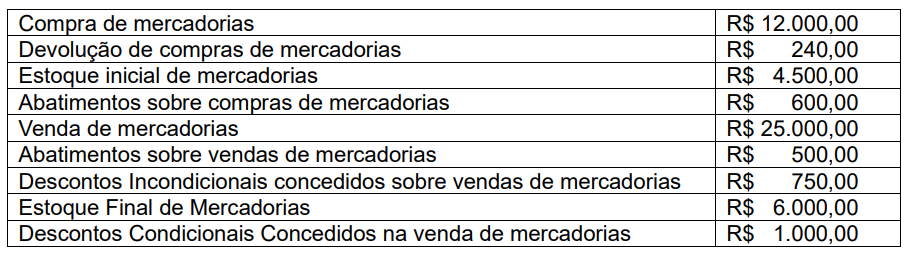

Com base nas informações obtidas pela diretoria, foi solicitado ao contador que apurasse o Custo das Mercadorias Vendidas (CMV) no ano de 2022.

O valor encontrado foi:

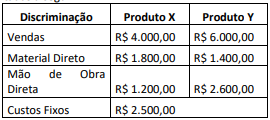

Uma empresa fabrica dois tipos de produtos, cujas informações são apresentadas a seguir:

Sabendo-se que a empresa utiliza o custeio variável, o valor da

Margem de Contribuição Total e do Resultado Total deverão

evidenciar no período, respectivamente,

Sabendo-se que a empresa utiliza o custeio por absorção e rateia os CIF com base na proporção dos Custos Diretos Totais, o valor unitário do Produto A e do Produto B deverão evidenciar no período, respectivamente,

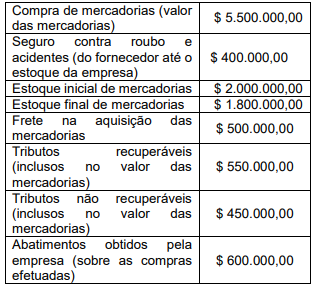

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de: