Questões de Concurso

Comentadas sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 183 questões

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a depreciação do veículo gerou um crédito de R$ 10.800 na

conta de depreciação acumulada.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a empresa, no momento do desconto do título, contabilizou

despesa com encargos financeiros de R$ 3.000.

Em 31/12/2017, uma entidade possuía US$ 10.000 em caixa, referentes a uma venda efetuada em novembro. No fechamento do balanço, a entidade converteu o valor para reais com base na cotação do dólar, na data do balanço.

A cotação do dólar na data do balanço é superior ao valor da cotação em novembro.

Assinale a opção que indica a correta apresentação da variação cambial sobre o ativo.

No dia 01/12/2015 uma empresa obteve um empréstimo à taxa de juros de 1,5% ao mês. O valor total do empréstimo foi R$ 10.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2026 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2016.

O valor das parcelas semestrais de juros é R$ 934.432,64 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 250.000,00. A taxa de custo efetivo da operação foi 1,5429% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, relativo ao empréstimo obtido foram, respectivamente, em reais,

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Situação hipotética: Um equipamento industrial em uso foi

adquirido, pela indústria Alfa, por R$ 300 mil e, no final do

exercício de 20XX, o equipamento já tinha sofrido depreciação

de 60% de seu valor depreciável. A indústria considera um

valor residual de 10% para esse equipamento. No final do

exercício de 20XX, o valor em uso do equipamento foi

estimado em R$ 136 mil, e seu valor para venda estimado em

R$ 120 mil. Assertiva: Nessa situação, a indústria Alfa deveria

contabilizar, para esse equipamento, no encerramento do

exercício de 20XX, uma provisão para perda de valor

recuperável superior a R$ 5 mil.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

A provisão para perda de valor recuperável de ágio por

expectativa de rentabilidade futura (goodwill) só será revertida,

em período posterior ao de sua constituição, se ficar

comprovado que houve recomposição das expectativas de

rentabilidade.

O gerente comercial de uma empresa, querendo informações acerca do estoque de mercadorias, recorre ao seu contador a fim de obter respostas para as seguintes questões:

I Quanto de recursos financeiros será necessário para a empresa repor os estoques?

II Quanto gastou a empresa para adquirir os bens que se encontram atualmente em estoque?

III Quanto arrecadaria a empresa com a venda ordenada dos seus estoques?

IV Quanto teria a empresa de desembolsar caso queira quitar hoje a dívida de longo prazo que tem com os seus fornecedores de mercadorias?

A partir dessa situação hipotética, assinale a opção que apresenta, na ordem em que aparecem, as bases de mensuração que o contador deve observar para responder cada questionamento, considerando o disposto na estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, emitida pelo CPC.

A mensuração do valor em uso é realizada com base em estimativas de fluxos de caixa futuros, os quais devem ser trazidos a valor presente por uma taxa de desconto que reflita as avaliações atuais do mercado em relação ao valor do dinheiro no tempo e aos riscos específicos do ativo que não tenham sido contemplados nas estimativas de fluxos de caixa futuros.

Em atendimento ao princípio do registro pelo valor original, que indica o custo histórico como a base de mensuração a ser utilizada para o registro inicial dos componentes patrimoniais, cada unidade da mercadoria adquirida deve ser reconhecida ao preço de R$ 7,00.

Com base na situação hipotética apresentada, julgue o próximo item, considerando os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o custo corrente unitário das mercadorias adquiridas era R$ 7,80.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em 1.º/1/2014, certa sociedade empresária adquiriu dois ativos intangíveis com as seguintes características:

ativo intangível valor de aquisição vida útil

I R$ 100.000 5 anos

II R$ 100.000 indefinida

Em 31/12/2014, os valores justos dos intangíveis I e II foram

avaliados em R$ 90.000 e R$ 80.000, respectivamente. Dessa

forma, em 31/12/2014, o valor líquido desses dois ativos

evidenciado no balanço patrimonial foi de R$ 180.000.

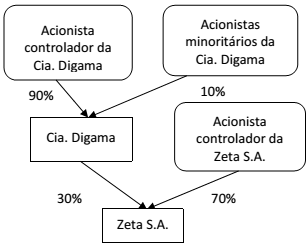

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas instalações ao redor do Brasil. Uma dessas instalações está localizada próximo a uma rodovia que dá acesso a um porto, e foi inaugurada em 1º de março de 2008, quando se estimava que essa instalação teria uma vida útil de 30 anos e nenhum valor residual. Desde então essas estimativas não se modificaram, nem tampouco houve o reconhecimento de quaisquer ajustes para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual a rodovia próxima a essa instalação da companhia dá acesso deverá passar por uma longa reforma. Considerando desde a licitação do projeto até a conclusão das obras, o processo de reforma do porto poderá se estender por mais de 5 anos. Em virtude disso, a administração da Armazéns Gerais Épsilon S.A. acredita que o volume de negócios dessa instalação será comprometido, e decidiu aplicar um teste de redução ao valor recuperável desse ativo. O teste foi concluído em 1º de março de 2015, data em que o valor justo da instalação foi avaliado em R$47.000.000, e o valor em uso foi avaliado em R$40.000.000.

Como a administração da Armazéns Gerais Épsilon S.A. estima que a venda dessa instalação acarretaria despesas de R$3.000.000, o valor líquido pelo qual esse ativo deve ser apresentado em 1º de março de 2015 é de:

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por