Questões de Concurso

Comentadas sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 183 questões

• ativos circulantes: R$ 1,5 milhão; • ativos não circulantes: R$ 10 milhões; • passivos circulantes: R$ 1 milhão; • passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais. No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

I Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais, devem ser avaliados continuamente ao valor justo. II Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido. III É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração. IV O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

A escrituração serve para controlar o impacto de

eventos passados, presentes e futuros no patrimônio.

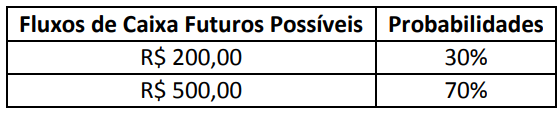

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de

3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e

utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor

justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

Uma indústria vendeu um equipamento industrial usado por R$ 400.000, para pagamento em seis meses, com juros implícitos de 1,0% ao mês. A transação transcorreu em condições normais de mercado.

Considerando 0,94 como valor aproximado para 1,01-6 , assinale a opção correspondente à contabilização inicial da transação pelo vendedor.

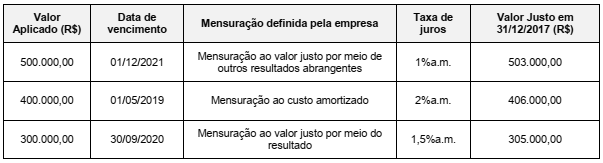

A tabela abaixo apresenta as aplicações financeiras realizadas por uma empresa no dia 01/12/2017. Na tabela são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada uma delas:

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2017, foi, em reais,

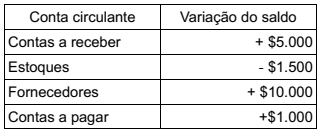

Variação do capital de giro líquido:

A empresa é tributada à alíquota de 30% sobre ganho de capital.

O valor do investimento inicial necessário para substituir o equipamento antigo pelo novo é:

A Cia. Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 8 anos e valor residual, no final do prazo de utilização, de R$ 800.000,00. O equipamento é utilizado de forma contínua e a Cia. utiliza o método das cotas constantes para o cálculo da depreciação. Em 01/01/2017, a Cia. Renovável reavaliou a vida útil remanescente do equipamento para 5 anos e o valor residual para R$ 500.000,00.

Em 31/12/2017, a Cia. Renovável vendeu este equipamento por R$ 3.100.000,00 à vista. O resultado apurado em 2017 com a venda do equipamento foi, em reais,

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,