Questões de Concurso

Sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 1.857 questões

Em 01/02/X2, os funcionários passaram a trabalhar em regime híbrido, de modo que a entidade estimou que, a partir daquela data, ainda iria utilizar a geladeira durante cinco anos.

Assinale a opção que indica o valor contábil da geladeira em 31/12/X2.

Assinale a alternativa que expressa a natureza das contas em sequência correta de cima para baixo.

Julgue o item, referente à contabilidade geral.

De acordo com a teoria materialista, em uma visão essencialmente econômica e não personalista das contas, elas representam uma relação entre as entradas e saídas que ocorrem em uma organização, dividindo-se, para esse efeito, em integrais e diferenciais.

1. Clientes ( )

2. Fornecedores ( )

3. Receita de Vendas ( )

4. Custo dos produtos vendidos ( )

5. Descontos concedidos ( )

6. Despesas de salários do exercício ( )

7. Salários a pagar ( )

8. Receitas financeiras ( )

Assinale a alternativa que apresenta a sequência correta.

• caixa

• contas a receber

• estoques

• ajuste de ativo a valor presente

• imobilizado

• depreciação acumulada

• duplicatas descontadas

• contas a pagar

• juros passivos a transcorrer

• capital social

• ações em tesouraria

No rol de contas apresentado, existem

I. O custo da mercadoria vendida é uma conta dos proprietários, segundo a Teoria Personalista.

II. O caixa faz parte das contas integrais, segundo a Teoria Materialista.

III. Os empréstimos fazem parte das contas de resultado, segundo a Teoria Patrimonialista.

Está correto o que se afirma em

( ) As contas Caixa, Bancos e Clientes são de natureza devedora.

( ) As contas Fornecedores, Adiantamento a Fornecedores e Impostos a recolher são de natureza credora.

( ) As contas Adiantamento de Clientes, Estoques e Veículos são de natureza devedora.

( ) As contas Capital, Capital a Integralizar e Reserva de Lucros são de natureza credora.

( ) As contas Móveis, Equipamentos e Aplicações Financeiras são de natureza devedora.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I - As contas patrimoniais são apresentadas pelo seu grau de liquidez ou de exigibilidade.

II - As contas patrimoniais refletem a posição dinâmica do patrimônio da entidade.

III - As contas são classificadas em dois grandes grupos: contas patrimoniais e contas de resultado.

IV - Contas são os títulos ou nomes técnicos utilizados pela contabilidade de uma empresa para representar os bens, direitos, obrigações, despesas e receitas de uma organização empresarial.

De acordo com as afirmativas, assinale a alternativa CORRETA.

Uma sociedade empresária adquiriu computadores para utilizar em seus negócios. Na data da aquisição, o preço dos computadores era de R$30.000, com pagamento em doze meses. Como a sociedade empresária realizou o pagamento à vista, pagou R$28.000. O pagamento do valor e o recebimento dos computadores foram feitos em 10/01/X0.

Assinale a opção que indica o lançamento contábil realizado pela

sociedade empresária nesta data, de acordo com o

Pronunciamento Técnico CPC 27 - Ativo Imobilizado.

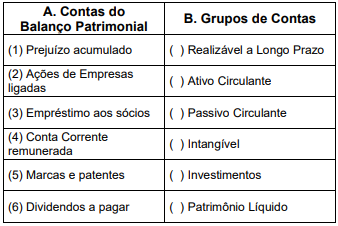

Enumere a coluna B, de modo que haja uma relação correta entre as Contas do Balanço Patrimonial (A) e seus respectivos Grupos de Contas (B) e assinale a alternativa que apresenta a sequência correta desta correspondência entre a coluna A e a coluna B.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

Compõem o ativo não circulante o ativo realizável a

longo prazo, os investimentos, o imobilizado, o

intangível e o resultado diferido.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

No ativo imobilizado, estarão classificados os direitos

que tenham por objeto bens incorpóreos destinados à

manutenção das atividades da empresa.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

No ativo realizável a longo prazo, serão registradas as

participações permanentes em outras sociedades e os

direitos, de qualquer natureza, não classificáveis no

ativo circulante.