Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

I. As demonstrações contábeis são normalmente elaboradas com base na suposição de que a entidade que reporta está em continuidade operacional e continuará em operação no futuro previsível.

II. As demonstrações contábeis fornecem informações sobre transações e outros eventos observados do ponto de vista da entidade que reporta como um todo e, não, do ponto de vista de qualquer grupo específico de investidores, credores por empréstimos e outros credores, existentes ou potenciais, da entidade.

III. Dentre as características qualitativas de melhoria da informação contábil estão a seletividade, a parcialidade e a uniformidade.

Está correto o que se afirma em:

Em relação ao balancete de verificação, julgue o item seguinte.

O balancete de seis colunas apresenta o efeito líquido do movimento de cada conta no período.

Com relação à escrituração contábil, julgue o item subsequente.

Quando os livros contábeis obrigatórios forem mantidos de forma digital, são exigidos termo de abertura e de encerramento, assinado pelo titular ou representante legal da entidade e pelo profissional da contabilidade habilitado no Conselho Regional de Contabilidade.

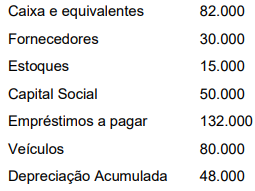

Uma entidade apresentou as seguintes informações (em reais) durante o exercício financeiro.

Com base nessas informações, a entidade apresentou uma situação líquida de passivo a descoberto no valor de R$ 33.000,00.

Com relação à escrituração contábil, julgue o item subsequente.

Em razão da competência contábil, na compra, à vista, de uma passagem aérea cuja utilização para viagem ocorrerá em 30 dias, deverá ser efetuado lançamento a débito em conta de ativo circulante.

Com relação à escrituração contábil, julgue o item subsequente.

A escrituração relativa à compra de mercadorias para revenda, para pagamento a prazo, com incidência de ICMS recuperável, é efetuado através de um lançamento de 3ª fórmula.

Com relação ao plano de contas, julgue o item a seguir.

Além do elenco de contas, um plano de contas deve também incluir a codificação e a descrição sobre a função e o funcionamento de cada conta.

Julgue o item a seguir, relativo a atos e fatos administrativos.

A compra de mercadorias para revenda, à vista, com desconto comercial de 5% devido ao grande volume da aquisição representa um fato permutativo.

Julgue o item a seguir, relativo a atos e fatos administrativos.

O pagamento de uma despesa antecipada de seguros representa um fato modificativo diminutivo.

I - Refere-se, à tempestividade ou à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, a depender das causas que as originaram.

II - O registro compreende os elementos quantitativos e qualitativos, contemplando os aspectos físicos e monetários.

( ) Passivo é uma obrigação presente ou futura da entidade de transferir um recurso econômico como resultado de eventos passados, presentes ou futuros.

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados, presentes ou futuros.

( ) Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários, se tiverem valor preditivo ou valor confirmatório, ou ambos.