Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.778 questões

Q1190657

Contabilidade Geral

O fato de um ativo manter-se da mesma forma ou transformar-se em despesa, alcançando também a representação quantitativa e qualitativa do patrimônio de outras maneiras, especialmente no encerramento das atividades da entidade, refere-se ao

Q1190526

Contabilidade Geral

Uma empresa comercial classifica como Disponibilidades o seguinte grupo de contas:

Q450002

Contabilidade Geral

Um determinado contribuinte quita um valor inscrito na dívida ativa de seu município. O lançamento correspondente no sistema patrimonial será:

Q449996

Contabilidade Geral

Ao se contabilizar a proposta de destinação do resultado do exercício na escrituração comercial da companhia, de acordo com as disposições da Lei das Sociedades por Ações, deverá ser registrada, se houver a

Q415418

Contabilidade Geral

Texto associado

Uma empresa apresentou os seguintes registros contábeis:

Tais registros permitem afirmar que os resultados da entidade, em 2006, pelo regime de caixa e de competência, são respectivamente, em $,

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

Q404010

Contabilidade Geral

O pagamento do IPTU correspondente ao período de um ano, em uma única parcela, de acordo com o regime de competência, deve ser contabilizado no ato como

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

Q404008

Contabilidade Geral

O plano de contas de uma entidade é o

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

Q404005

Contabilidade Geral

As naturezas das contas retificadoras do ativo e do passivo são, respectivamente,

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

Q404002

Contabilidade Geral

O Princípio Fundamental da Contabilidade que determina que as receitas e despesas de um período devem ser contabilizadas quando da ocorrência de seus fatos geradores, independentemente de recebimentos ou pagamentos, denomina-se princípio da

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

Q404001

Contabilidade Geral

Texto associado

O Balancete de Verificação da Comercial Santos Ltda. apresentava os saldos das contas abaixo em 30 de setembro de 2007. A partir dessas informações, responda à questão.

A soma dos valores absolutos dos saldos de todas as contas retificadoras atinge

Ano: 2008

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2008 - TCE-CE - Analista de Controle Externo - Auditoria Governamental |

Q403414

Contabilidade Geral

O reconhecimento dos eventos contábeis no momento de identificação do seu fato gerador está ligado ao

Ano: 2008

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2008 - TCE-CE - Analista de Controle Externo - Auditoria Governamental |

Q403410

Contabilidade Geral

Em 2007, a Empresa L&M obtém R$ 5.000.000,00 em receitas, das quais 20% serão recebidas no início de 2008. Das despesas, no valor total de R$ 4.100.000,00, R$ 800.000,00 correspondem a despesas de depreciação e R$ 400.000,00 a despesas provisionadas. Com base nos dados fornecidos e comparando a apuração do Resultado pelo Regime de Caixa e pelo Regime de Competência de Exercício, o resultado apurado pelo Regime de

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

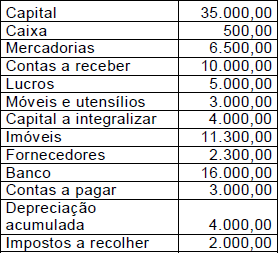

Q364339

Contabilidade Geral

O balanço patrimonial de uma determinada empresa, em 31 de dezembro, era constituído das seguintes contas (valores em R$):

Com base nessas informações, considera-se como o montante das contas de natureza devedora:

Com base nessas informações, considera-se como o montante das contas de natureza devedora:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364337

Contabilidade Geral

O registro das variações patrimoniais, desde que tecnicamente estimável, deve ser efetuado mesmo que haja a hipótese de somente existir razoável certeza de sua ocorrência. Esta determinação é baseada na essência do seguinte Princípio Fundamental de Contabilidade:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Profissional Júnior - Administração |

Q358856

Contabilidade Geral

Há várias fontes de financiamento a curto prazo para uma empresa, entre as quais NÃO se encontram as(os).

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-ES

Prova:

CESPE / CEBRASPE - 2008 - SEFAZ-ES - Auditor Fiscal da Receita Estadual |

Q342145

Contabilidade Geral

Texto associado

A propósito dos princípios fundamentais de contabilidade e dos fatos e lançamentos contábeis, julgue os itens subsequentes.

uponha que o responsável pela contabilidade de uma empresa registre a venda de um ativo fixo — com valor líquido contábil de R$ 60.000,00 — por R$ 80.000,00, metade à vista, metade a prazo. Esse fato representa uma variação mista aumentativa, que é caracterizada pela troca de ativos, com acréscimo de valor.

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217550

Contabilidade Geral

É exemplo de fato contábil que deve ser escriturado em conta de Ativo Diferido:

Ano: 2008

Banca:

UNEMAT

Órgão:

SEFAZ-MT

Prova:

UNEMAT - 2008 - SEFAZ- MT - Agente de Tributos - Estaduais |

Q213903

Contabilidade Geral

Admitindo-se a hipótese de que determinado contribuinte transfira créditos acumulados de ICMS para fornecedor, em pagamento de compra realizada, o lançamento contábil por ocasião da transferência será:

Ano: 2008

Banca:

UNEMAT

Órgão:

SEFAZ-MT

Prova:

UNEMAT - 2008 - SEFAZ- MT - Agente de Tributos - Estaduais |

Q213901

Contabilidade Geral

Numere a 2ª coluna de acordo com a 1ª.

(1) Fato modificativo diminutivo ( ) Distribuição de lucros aos sócios ou acionistas.

(2) Fato misto aumentativo ( ) Venda de mercadorias pelo preço de custo.

(3) Fato compensativo ( ) Aumento de capital com recursos dos sócios ou acionistas.

(4) Fato modificativo aumentativo ( ) Recebimento de duplicatas com desconto.

(5) Fato misto diminutivo ( ) Pagamento de duplicatas com desconto.

Assinale a alternativa que apresenta a seqüência correta.

(1) Fato modificativo diminutivo ( ) Distribuição de lucros aos sócios ou acionistas.

(2) Fato misto aumentativo ( ) Venda de mercadorias pelo preço de custo.

(3) Fato compensativo ( ) Aumento de capital com recursos dos sócios ou acionistas.

(4) Fato modificativo aumentativo ( ) Recebimento de duplicatas com desconto.

(5) Fato misto diminutivo ( ) Pagamento de duplicatas com desconto.

Assinale a alternativa que apresenta a seqüência correta.

Q177101

Contabilidade Geral

O texto abaixo apresenta um dos deveres do contabilista de acordo com o código de ética profissional.

Exercer a profissão com _________, observada a legislação vigente e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

Assinale a alternativa que preencha corretamente a lacuna acima.

Exercer a profissão com _________, observada a legislação vigente e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

Assinale a alternativa que preencha corretamente a lacuna acima.