Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Assinale a alternativa que indica a equação contábil que representa o método das partidas dobradas em relação as contas listadas acima.

( ) O Sped é um sistema administrado pela Secretaria da Receita Federal que tem como objetivo unificar as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal das empresas, mediante fluxo único computadorizado de informações. ( ) Os livros e documentos que integram a escrituração contábil e fiscal devem ser emitidos em forma digital e também mantidos sob a guarda e responsabilidade da empresa, mesmo tendo sido enviados eletronicamente para os usuários do Sped, na forma e prazos previstos na legislação aplicável. ( ) Cada um dos usuários do Sped, de acordo com suas competências de regulação, normatização, controle e fiscalização das empresas, estabelecem formalmente a obrigatoriedade, periodicidade e prazos para a apresentação dos livros e documentos que integram a escrituração contábil e fiscal. ( ) A escrituração contábil e fiscal só é válida se embasada em documentos de origem interna ou externa e deve conter informações que permitam identificar univocamente todos os registros que integram um mesmo lançamento contábil, além de histórico que represente a essência econômica de cada transação.

Assinale a alternativa que apresenta a sequência CORRETA.

( ) Informações sobre o desempenho financeiro auxiliam os usuários a compreenderem a rentabilidade obtida sobre os seus recursos econômicos, que serve como indicativo de quão diligente a administração tem sido no desempenho de suas responsabilidades para tornar eficaz o uso dos recursos da empresa. ( ) O regime de competência retrata com propriedade os efeitos de transações sobre os recursos econômicos e reivindicações da empresa, nos períodos em que esses efeitos são produzidos, ainda que os recebimentos e pagamentos em caixa relativos a esses efeitos ocorram em períodos distintos. ( ) Informações sobre o desempenho financeiro da empresa, durante um período, também podem ser indicativos da extensão em que certos eventos tenham provocado aumento ou diminuição nos recursos econômicos e reivindicações da empresa, afetando, assim, sua capacidade de gerar entrada e saída de fluxos de caixa líquidos. ( ) Informações sobre os fluxos de caixa da empresa auxiliam a avaliar sua capacidade de gerar fluxos de caixa futuros, pois indicam como a empresa obtém e despende caixa, incluindo informações sobre distribuições em caixa para seus investidores, que podem afetar a liquidez e a solvência da entidade.

Assinale a alternativa que apresenta a sequência CORRETA.

Julgue o item seguinte, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

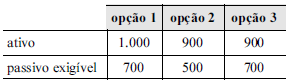

Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será

a recomendável para reconhecimento do patrimônio, pois

apresenta a menor situação líquida.

Julgue o item seguinte, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

O relatório contábil-financeiro de propósito geral não atende

a todas as informações de que os investidores, os credores por

empréstimos e outros credores, existentes e em potencial,

necessitam, nem mesmo é elaborado no sentido de apurar o

valor da entidade que reporta a informação.

Julgue o item seguinte, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

Relevância e comparabilidade são características qualitativas

fundamentais da informação contábil-financeira útil, pois

tornam a informação capaz de fazer a diferença nas decisões

tomadas pelos usuários.

Ao aprovar a contratação de uma nova funcionária com salário mensal de R$ 1.500,00, o departamento de recursos humanos gera um fato contábil modificativo diminutivo.

Conta é o conjunto de levantamentos que reflete um elemento ou componente de um patrimônio social, exprimindo, em geral, sua grandeza monetária.

Nem todo desembolso ou redução de ativo, ainda que provoque uma redução do patrimônio líquido, será classificado como uma despesa.

Uma emissão de debênture com ágio é fato misto aumentativo.

Julgue o item que se segue de acordo com a Lei n.º 6.404/1976, atualizada nos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC) e nos princípios fundamentais de contabilidade, adotados pelo Conselho Federal de Contabilidade.

Um imóvel adquirido por uma empresa comercial, fora de seu domicílio, com a finalidade de hospedar representantes comerciais em viagens a serviço, deverá ser registrado como ativo imobilizado.