Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

Q539245

Contabilidade Geral

Texto associado

Em 31/12/20XY, a empresa W apresentou as seguintes contas e saldos em seu Balancete de Verificação, antes da apuração do resultado do exercício:

A partir dos saldos apresentados no Balancete, é correto afirmar:

Considerando uma alíquota de 30% relativa ao Imposto de Renda e à Contribuição Social sobre o lucro, o valor dos referidos impostos e do lucro líquido do exercício da empresa W é, respectivamente, igual a R$ 28.470,00 e R$ 66.430,00.

Q539244

Contabilidade Geral

Texto associado

Em 31/12/20XY, a empresa W apresentou as seguintes contas e saldos em seu Balancete de Verificação, antes da apuração do resultado do exercício:

A partir dos saldos apresentados no Balancete, é correto afirmar:

O valor do resultado com mercadorias da empresa W é de R$ 94.900,00.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517132

Contabilidade Geral

A empresa Beta realizou diversas operações durante o ano de 2013, a saber:

I. Desconto de duplicatas.

II. Compra a vista de ativo imobilizado.

III. Depreciação de ativo imobilizado.

IV. Obtenção de empréstimos.

V. Resgate de aplicações financeiras.

VI. Pagamento de fornecedores.

VII. Venda de mercadorias que foram realizadas a prazo.

VIII. Provisão para devedores duvidosos.

Assinale a alternativa que apresenta as operações que NÃO afetaram o caixa da empresa Beta.

I. Desconto de duplicatas.

II. Compra a vista de ativo imobilizado.

III. Depreciação de ativo imobilizado.

IV. Obtenção de empréstimos.

V. Resgate de aplicações financeiras.

VI. Pagamento de fornecedores.

VII. Venda de mercadorias que foram realizadas a prazo.

VIII. Provisão para devedores duvidosos.

Assinale a alternativa que apresenta as operações que NÃO afetaram o caixa da empresa Beta.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517127

Contabilidade Geral

Analise as seguintes afirmativas sobre plano de contas de empresas comerciais,

industriais e prestadores de serviços, assinalando com

V as verdadeiras e com F as

falsas.

( ) O detalhamento do plano de contas está relacionado com o tamanho da empresa. Logo, quanto maior o tamanho da empresa, mais detalhado é o plano de contas.

( ) Uma empresa prestadora de serviços terá, em seu plano de contas, contas específicas à sua atividade, tal como estoque de serviços.

( ) O plano de contas deve ser codificado, de modo que, quanto maior o número de dígitos, maior é o detalhamento da contabilidade da empresa.

( ) Uma empresa cuja atividade é agropecuária poderá ter, em seu plano de contas, estoque de culturas permanentes e culturas temporárias.

Assinale a alternativa que apresenta a sequência CORRETA.

falsas.

( ) O detalhamento do plano de contas está relacionado com o tamanho da empresa. Logo, quanto maior o tamanho da empresa, mais detalhado é o plano de contas.

( ) Uma empresa prestadora de serviços terá, em seu plano de contas, contas específicas à sua atividade, tal como estoque de serviços.

( ) O plano de contas deve ser codificado, de modo que, quanto maior o número de dígitos, maior é o detalhamento da contabilidade da empresa.

( ) Uma empresa cuja atividade é agropecuária poderá ter, em seu plano de contas, estoque de culturas permanentes e culturas temporárias.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517125

Contabilidade Geral

Em 31/08/2013, uma sociedade empresária firmou contrato de seguros com cláusula de

cobertura dos ativos imobilizados para o período de 01/09/2013 a 31/08/2014.

A empresa pagou em 31/08/2013, em uma única parcela, o montante de R$ 2.000,00 referente ao prêmio de seguro. De acordo com o contrato, em caso de sinistro, a empresa poderá receber indenização no montante de até R$ 150.000,00, e o valor da franquia a ser paga será de R$ 1.000,00.

No balanço patrimonial de 31/08/2013, a empresa apresentará a seguinte situação patrimonial

A empresa pagou em 31/08/2013, em uma única parcela, o montante de R$ 2.000,00 referente ao prêmio de seguro. De acordo com o contrato, em caso de sinistro, a empresa poderá receber indenização no montante de até R$ 150.000,00, e o valor da franquia a ser paga será de R$ 1.000,00.

No balanço patrimonial de 31/08/2013, a empresa apresentará a seguinte situação patrimonial

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517112

Contabilidade Geral

As contas patrimoniais são aquelas que representam, por meio do balanço patrimonial, a

situação do patrimônio da empresa, dividindo-se em ativo e passivo. Essas contas

patrimoniais são agrupadas no balanço patrimonial em grupos e subgrupos. As contas de

resultado, por sua vez, estão relacionadas com a demonstração do resultado do exercício

e também podem ser agrupadas em grupos e subgrupos.

Relacione COLUNA II de acordo com a COLUNA I quanto as contas e seus grupos.

COLUNA I

1. Ativo Circulante.

2. Passivo Circulante.

3. Patrimônio Líquido.

4. Despesas Operacionais.

COLUNA II

( ) Fornecedores.

( ) Despesas antecipadas.

( ) Água e esgoto.

( ) Clientes.

( ) FGTS a recolher.

( ) Reserva legal.

( ) Salários.

Assinale a alternativa que apresenta a sequência CORRETA.

Relacione COLUNA II de acordo com a COLUNA I quanto as contas e seus grupos.

COLUNA I

1. Ativo Circulante.

2. Passivo Circulante.

3. Patrimônio Líquido.

4. Despesas Operacionais.

COLUNA II

( ) Fornecedores.

( ) Despesas antecipadas.

( ) Água e esgoto.

( ) Clientes.

( ) FGTS a recolher.

( ) Reserva legal.

( ) Salários.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517111

Contabilidade Geral

Em um procedimento novo para contabilização de cobrança de gastos com telefone

corporativo de empregados, dois assistentes contábeis definiram que debitar a conta de

Salários a Pagar (Passivo) e creditar Telefone (Resultado) era o mais correto. O

assistente A apresentou o novo procedimento de contabilização com uso de razonetes. O

assistente B, analisando a forma de contabilização, disse que estava errado. Ao procurar

o Contador, este concordou com o assistente B que os lançamentos nos razonetes

estavam invertidos.

De acordo com a representação abaixo, assinale a única alternativa que apresenta o porque do Contador concordar com o assistente B, considerando o X para o lado em que o assistente lançou os valores nos razonetes de cada conta:

De acordo com a representação abaixo, assinale a única alternativa que apresenta o porque do Contador concordar com o assistente B, considerando o X para o lado em que o assistente lançou os valores nos razonetes de cada conta:

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517110

Contabilidade Geral

As empresas são entidades econômico-administrativas que têm finalidade econômica,

isto é, visam ao lucro. Desenvolvem-se nos mais variados ramos de atividades, como

comércio, indústria, agricultura, pecuária, transportes, telecomunicações, turismo,

prestação de serviços, entre outros.

“A principal finalidade da contabilidade é fornecer ______________________ sobre o ___________________, informações essas de ordem econômica e __________________, que facilitam, assim, as tomadas de ______________________, tanto por parte dos administradores ou ____________________, como também por parte daqueles que pretendem _____________________ na empresa."

Assinale a alternativa que completa RESPECTIVAMENTE a afirmação acima.

“A principal finalidade da contabilidade é fornecer ______________________ sobre o ___________________, informações essas de ordem econômica e __________________, que facilitam, assim, as tomadas de ______________________, tanto por parte dos administradores ou ____________________, como também por parte daqueles que pretendem _____________________ na empresa."

Assinale a alternativa que completa RESPECTIVAMENTE a afirmação acima.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517109

Contabilidade Geral

O processo de contabilização dá condições de elaboração das demonstrações financeiras,

dentre elas, o balanço patrimonial. A evidenciação do resultado das empresas é vital para

sua continuidade.

Assinale a alternativa que apresenta uma definição CORRETA para a contabilidade.

Assinale a alternativa que apresenta uma definição CORRETA para a contabilidade.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517107

Contabilidade Geral

De acordo com Marion e Iudícibus (2007), em geral, as operações ocasionam aumentos e

diminuições no ativo, no passivo e no patrimônio líquido. Esses aumentos e diminuições

são registrados em contas.

Considerando-se o uso de razonetes para o registro contábil, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) O lado esquerdo de uma conta é chamado lado do crédito; e o lado direito é chamado lado do débito.

( ) O lançamento no lado esquerdo de uma conta é denominado lançamento a débito ou débito (debitar).

( ) O lançamento no lado direito de uma conta é chamado lançamento a crédito ou simplesmente crédito (creditar).

( )Se o valor dos débitos for superior ao valor dos créditos, a conta terá um saldo devedor.

Assinale a alternativa que apresenta a sequência CORRETA.

Considerando-se o uso de razonetes para o registro contábil, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) O lado esquerdo de uma conta é chamado lado do crédito; e o lado direito é chamado lado do débito.

( ) O lançamento no lado esquerdo de uma conta é denominado lançamento a débito ou débito (debitar).

( ) O lançamento no lado direito de uma conta é chamado lançamento a crédito ou simplesmente crédito (creditar).

( )Se o valor dos débitos for superior ao valor dos créditos, a conta terá um saldo devedor.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517106

Contabilidade Geral

Sobre o balanço patrimonial, baseado em Marion e Iudícibus (2007), analise as

afirmativas a seguir.

I. Ativos são todos os bens e direitos de propriedade da empresa, que são avaliáveis em dinheiro e que representam benefícios presentes ou futuros para a empresa.

II. O grupo de contas do passivo evidencia toda obrigação (dívida) que a empresa tem com terceiros.

III. O patrimônio líquido evidencia recursos dos proprietários aplicados no empreendimento.

IV. Tanto o passivo quanto o patrimônio líquido são obrigações da empresa.

A partir da análise, conclui-se que estão CORRETAS.

I. Ativos são todos os bens e direitos de propriedade da empresa, que são avaliáveis em dinheiro e que representam benefícios presentes ou futuros para a empresa.

II. O grupo de contas do passivo evidencia toda obrigação (dívida) que a empresa tem com terceiros.

III. O patrimônio líquido evidencia recursos dos proprietários aplicados no empreendimento.

IV. Tanto o passivo quanto o patrimônio líquido são obrigações da empresa.

A partir da análise, conclui-se que estão CORRETAS.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517104

Contabilidade Geral

Segundo Marion e Iudícibus (2007), o plano de contas é elaborado de acordo com o

objetivo de cada empresa, as características do seu ramo ou setor de atividade.

Considerando-se o ramo ou setor de atividade da empresa, assinale a alternativa

INCORRETA.

Considerando-se o ramo ou setor de atividade da empresa, assinale a alternativa

INCORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517103

Contabilidade Geral

O plano de contas é o conjunto de contas, previamente estabelecido, para orientar a

execução da contabilidade de uma empresa.

Baseado em Marion e Iudícibus (2007) e considerando-se a contabilidade como agente de planejamento, assinale a alternativa CORRETA.

Baseado em Marion e Iudícibus (2007) e considerando-se a contabilidade como agente de planejamento, assinale a alternativa CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517102

Contabilidade Geral

Baseado em Marion e Iudícibus (2007), tem-se a seguinte situação: diversas pessoas

resolveram fundar uma sociedade anônima, denominada "Cia. Atenas"; com capital

registrado de $10.000, que foi fracionado em 10.000 ações de $ 1 cada uma. A entidade

iniciou suas atividades em 15/01/2004, e dedica-se ao ramo de papelaria.

Considerando-se que o capital social foi subscrito, assinale a alternativa INCORRETA.

Considerando-se que o capital social foi subscrito, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512078

Contabilidade Geral

Benfeitorias em imóveis de terceiros devem ser reconhecidas como

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512077

Contabilidade Geral

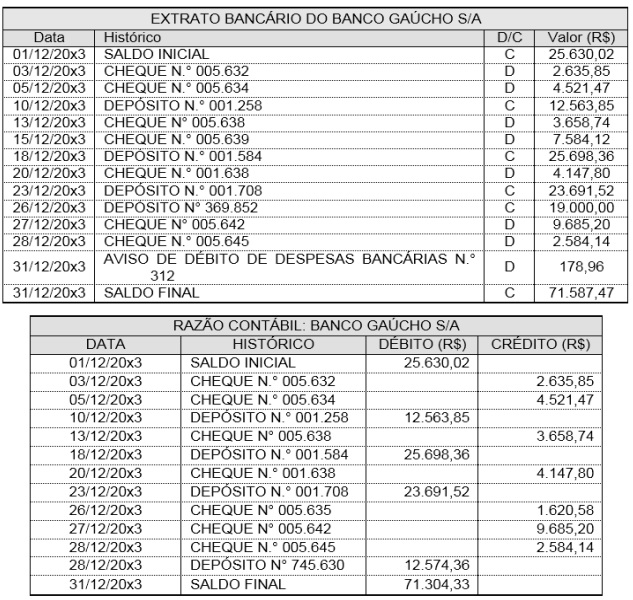

A Cia Riograndense S/A possui conta corrente no Banco Gaúcho S/A. A empresa procedeu à emissão do extrato

bancário do mês de dezembro e da razão contábil para fins de conciliação bancária. Para tanto, verificou que o

saldo do extrato bancário (R$ 71.587,47) não conferia com o da razão contábil (R$ 71.304,33).

Os fatos colhidos para a realização da conciliação bancária foram:

1. O cheque n° 005.639 foi emitido para pagamento do fornecedor Concórdia Ltda., relativo à nota fiscal 254.630 de 27/11/20x3, e não foi contabilizado pela empresa.

2. O depósito n° 369.852 é relativo à venda de veículo ano 2007 do sócio da empresa. A tesouraria da empresa efetuou o depósito indevidamente na conta da empresa, sendo que a falha somente foi percebida em Janeiro/20x3.

3. O cheque no 005.635 relativo a pagamento ao fornecedor Silva Ltda. nota fiscal n° 100.452 de 01/12/20x3 foi entregue para pagamento em 26/12/20x3.

4. O depósito no 745.630 é relativo a recebimento do cliente Silveira Ltda.. Trata-se de cheque pré-datado para pagamento da NF 524, de 28/12/20x3, porém encontra-se no cofre da empresa para depósito em 28/01/20x4.

Após a conciliação bancária, o saldo do Banco Gaúcho S/A é de

Os fatos colhidos para a realização da conciliação bancária foram:

1. O cheque n° 005.639 foi emitido para pagamento do fornecedor Concórdia Ltda., relativo à nota fiscal 254.630 de 27/11/20x3, e não foi contabilizado pela empresa.

2. O depósito n° 369.852 é relativo à venda de veículo ano 2007 do sócio da empresa. A tesouraria da empresa efetuou o depósito indevidamente na conta da empresa, sendo que a falha somente foi percebida em Janeiro/20x3.

3. O cheque no 005.635 relativo a pagamento ao fornecedor Silva Ltda. nota fiscal n° 100.452 de 01/12/20x3 foi entregue para pagamento em 26/12/20x3.

4. O depósito no 745.630 é relativo a recebimento do cliente Silveira Ltda.. Trata-se de cheque pré-datado para pagamento da NF 524, de 28/12/20x3, porém encontra-se no cofre da empresa para depósito em 28/01/20x4.

Após a conciliação bancária, o saldo do Banco Gaúcho S/A é de

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

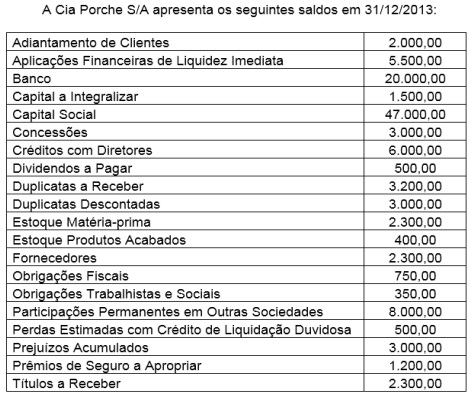

Q512073

Contabilidade Geral

No final do mês de janeiro/2014 a Cia Porche S/A procede a apropriação de 1/12 do Prêmio de Seguro a apropriar. Assinale a alternativa que apresenta o lançamento que corresponde a essa apropriação.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512069

Contabilidade Geral

Assinale a alternativa que apresenta contas retificadoras do ativo e do passivo, respectivamente.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512068

Contabilidade Geral

Assinale a alternativa INCORRETA

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512067

Contabilidade Geral

Fatos contábeis são todos os acontecimentos que provocam alterações qualitativas e/ou quantitativas no patrimônio da empresa. Observe os fatos contábeis a seguir e assinale o que se pede.

I. Compra a prazo de máquina: R$ 20.000,00;

II. Pagamento do aluguel: R$ 1.200,00;

III. Recebimento de juros : R$ 240,00;

IV. Recebimento de duplicata com desconto: Duplicata R$ 2.500,00 e Desconto concedido: R$ 120,00;

V. Recebimento de duplicata com juro: Duplicata R$ 1.200,00 e Juros: R$ 85,00.

A sequência apresentada mostra, respectivamente, a ocorrência de fatos contábeis:

I. Compra a prazo de máquina: R$ 20.000,00;

II. Pagamento do aluguel: R$ 1.200,00;

III. Recebimento de juros : R$ 240,00;

IV. Recebimento de duplicata com desconto: Duplicata R$ 2.500,00 e Desconto concedido: R$ 120,00;

V. Recebimento de duplicata com juro: Duplicata R$ 1.200,00 e Juros: R$ 85,00.

A sequência apresentada mostra, respectivamente, a ocorrência de fatos contábeis: