Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

I. De acordo com o Princípio Contábil da Continuidade, a entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta essa circunstância. II. De acordo com o Princípio Contábil da Continuidade, a entidade continuará em operação no futuro, e a contabilidade deve registrar, a valor presente, a capacidade de geração de caixa dos ativos. III. De acordo com o Princípio Contábil da Continuidade, a entidade continuará em operação no futuro, e todos os ativos devem representar o ajuste, a valor presente, da expectativa de geração de caixa, descontados a uma taxa de juros adequada ao risco do negócio.

Quais estão corretas?

O Princípio da _________________ reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por consequência, nessa acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição. Já o Princípio da ________________ pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta essa circunstância. E, ainda, o Princípio da _______________ determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

( ) Determina que as demonstrações deverão ser elaboradas (exceto o fluxo de caixa) pelo regime de competência.

( ) À luz do princípio do regime de competência, os itens Ativo, Passivo, Patrimônio Líquido, Receitas ou Despesas são contabilmente reconhecidos a qualquer tempo.

( ) À luz do princípio da continuidade, ressalta a importância da administração avaliar a capacidade da entidade continuar em operação em futuro previsível.

( ) Determina que quando as demonstrações financeiras não forem elaboradas à luz do princípio da continuidade, deve-se divulgar a base com que foram elaboradas e a razão pela qual não se pressupõe a continuidade.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Caso seja utilizado o critério contábil de caixa na elaboração do balanço de pagamentos, o registro do fluxo deverá ser realizado no momento do reconhecimento do crédito ou do débito.

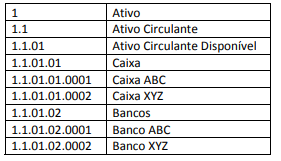

Analise a informação retirada do Plano de Contas de uma determinada empresa:

Assinale, a seguir, a alternativa que apresenta somente contas analíticas.

As características qualitativas fundamentais das Demonstrações Contábeis estão descritas na NBC TG ESTRUTURA CONCEITUAL, aprovada pela Resolução CFC nº 1.374/2011. Essas características referem-se aos atributos que tornam as demonstrações contábeis úteis para os usuários. Com base nisso, leia o trecho abaixo e, em seguida, assinale a alternativa que preenche corretamente a lacuna.

A _______________ refere-se à informação capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários. A informação pode ser capaz de fazer diferença em uma decisão mesmo no caso de alguns usuários decidirem não levá-la em consideração, ou já tiverem tomado ciência de sua existência por outras fontes.

A sociedade empresária “RESULTADO Ltda.” apresenta os seguintes dados, com os quais deseja apurar o resultado do período de outubro:

Receita ganha em outubro e recebida em novembro: R$200.000,00.

Receita ganha em novembro e recebida em outubro: R$100.000,00.

Receita ganha em outubro e recebida em setembro: R$150.000,00.

Despesas incorridas em outubro e pagas em outubro: R$80.000,00.

Despesas incorridas em setembro e pagas em outubro: R$75.000,00.

Despesas incorridas em outubro e pagas em novembro: R$97.000,00.

Com base nas informações e considerando o Regime de Competência, assinale a alternativa que apresenta o resultado de outubro.

Segundo a Resolução CFC nº 750/1993, atualizada pela Resolução CFC nº 1.282/2010, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, dependendo do recebimento ou pagamento.

( ) O Princípio da Prudência determina sempre a adoção do menor valor para os componentes do Ativo e do maior para os do Passivo, sempre que se apresentem alternativas diferentes para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

( ) O Princípio da Entidade reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

Ao se analisarem os lançamentos contábeis de despesas, contas a pagar e saídas de bancos, verificou-se que o pagamento da despesa de serviços de portaria referente ao mês de outubro de 2013 teve a seguinte contabilização:

Débito – Despesas Administrativas.

a Crédito – Bancos conta Movimento _____R$ 25.000,00.

Analisando o referido lançamento contábil, pode-se concluir que foi feito pelo

DÉBITO – Caixa CRÉDITO – Empréstimo de Longo Prazo

DÉBITO – Receita Orçamentária a Realizar CRÉDITO – Receita Orçamentária Realizada